Manuel de gestion du patrimoine routier

Un guide pour les professionnels !

Manuel de gestion du patrimoine routier

Un guide pour les professionnels !

Chaque niveau de service doit être soutenu par un ensemble de mesures de performance (voir figure 2), qui permettra de mesurer à la fois les aspects individuels de la performance et le niveau global de service.

Deux types de mesures présentent un intérêt :

Il est pertinent de faire la distinction entre l'état et la performance d'un actif :

Habituellement, pour chaque niveau de service, un certain nombre de mesures de performance sont choisies, et le processus pour les évaluer implique généralement l'agrégation de données brutes (objectives et subjectives, quantitatives et qualitatives), comme le montre le tableau 1.4.4.2.1.

Définition de la mesure de la performance : Diverses mesures de la performance sont généralement requises pour représenter un seul niveau de service, mais elles peuvent être regroupées dans un indicateur de performance clé (KPI) pour décrire le niveau de service. Il peut être approprié d'utiliser différents facteurs de pondération pour chacune des mesures de performance qui contribuent à un niveau de service ou à un KPI (par exemple, l'état des voies piétonnes peut avoir une pondération plus importante que l'état des lignes blanches).

Les mesures de performance sont utilisées pour contrôler si les autorités/agences respectent les niveaux de service et pour rendre compte de la performance réelle. Il s'agit généralement de chiffres ou de notes qui ont une signification pour le personnel concerné, et qui sont calculés en transformant les données brutes. Elles peuvent être techniques ou non techniques.

En règle générale, les mesures de performance peuvent inclure des considérations techniques et non techniques (par exemple, sur la base des résultats d'enquêtes d'opinion publique). Il existe quatre types de mesures des performances :

Les étapes pour identifier les mesures de performance comprennent généralement :

Le point de départ logique pour l'élaboration de mesures de performance est d'identifier quel aspect de la performance est mesuré.

Des indicateurs appropriés pour mesurer les performancesdoivent être :

L'une des considérations fondamentales dans l'élaboration des mesures de performance est de maximiser l'utilisation des données existantes et de minimiser la nécessité de collecter des données supplémentaires.

L'approche SMART peut être utilisée pour sélectionner les mesures de performance réelles. Cette approche évalue les attributs suivants pour les mesures candidates :

Une fois que les mesures de performance sont sélectionnées, il est conseillé que

Les sources typiques de données et autres informations utilisées pour définir les mesures de performance peuvent inclure : les enquêtes publiques d'opinion (lettres, e-mails, appels et blogs), les rapports d'activité, les rapports opérationnels, les données existantes d'inventaires, les données de performance (y compris l'état) et les rapports financiers.

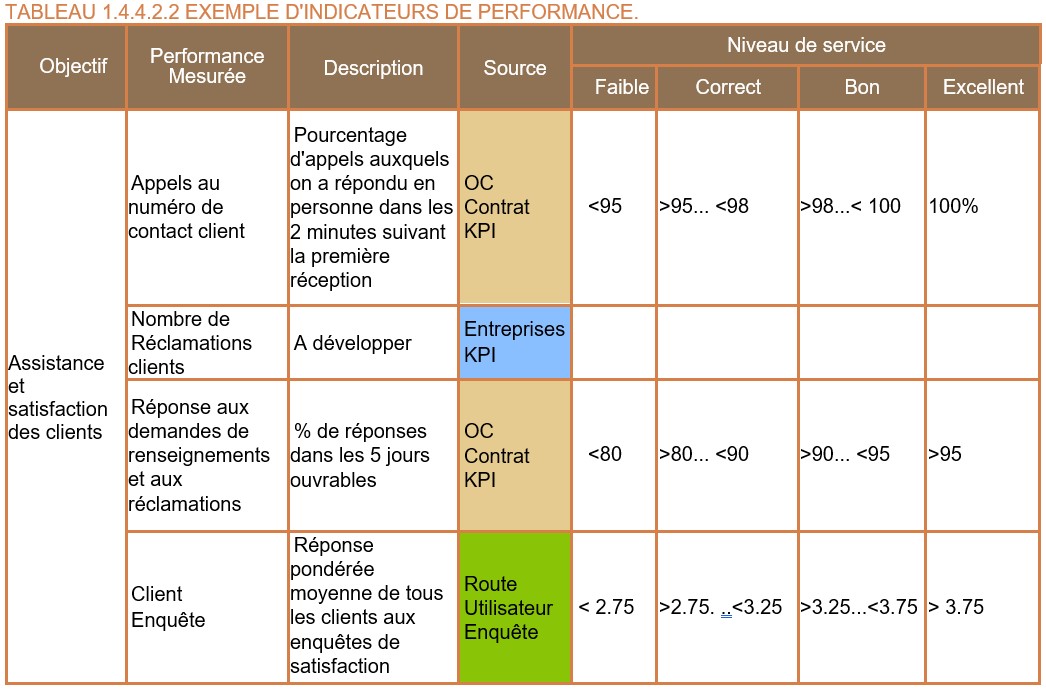

En ce qui concerne les KPI, le groupe de travail 2 (Indicateurs de gestion) d'un ancien comité technique de PIARC sur la gestion de patrimoine (cycle 2008-2011), s'est efforcé d'identifier les indicateurs de gestion existants ainsi que le manque d'indicateurs lorsque cela s'avérait nécessaire (PIARC 2012). Le tableau 1.4.4.2.2 présente quelques exemples du travail effectué par ce comité.

Audit aléatoire : Les audits peuvent comprendre des enquêtes de satisfaction des clients, des enquêtes échantillonées sur l'état et des inspections ad hoc. Les audits aléatoires sont fréquemment utilisés pour vérifier de manière indépendante les performances des autorités/agences routières qui travaillent dans le cadre de systèmes de gestion de la qualité. En ce qui concerne la fréquence des mesures, il convient de tenir compte de l'équilibre entre le coût de la collecte des données et des informations de contrôle et les risques de ne pas disposer de ces informations. Cela est particulièrement important lorsqu'il s'agit d'examiner le respect des obligations légales et de démontrer l'optimisation des ressources. Les moyens les plus couramment utilisés pour effectuer la mesure des performances sont les suivants :

Audit aléatoire : Les audits peuvent comprendre des enquêtes de satisfaction des clients, des enquêtes échantillonées sur l'état et des inspections ad hoc. Les audits aléatoires sont fréquemment utilisés pour vérifier de manière indépendante les performances des autorités/agences routières qui travaillent dans le cadre de systèmes de gestion de la qualité. En ce qui concerne la fréquence des mesures, il convient de tenir compte de l'équilibre entre le coût de la collecte des données et des informations de contrôle et les risques de ne pas disposer de ces informations. Cela est particulièrement important lorsqu'il s'agit d'examiner le respect des obligations légales et de démontrer l'optimisation des ressources. Les moyens les plus couramment utilisés pour effectuer la mesure des performances sont les suivants :