3.3.5 Classification des actifs du patrimoine

Les actifs doivent être regroupés de manière cohérente afin que les données puissent être agrégées à des fins régionales ou nationales, par exemple pour déterminer les dépenses réelles ou les besoins de dépenses estimés pour une catégorie d'actifs particulière, pour permettre aux organisations de comparer les performances par rapport à d'autres organisations et pour permettre aux organisations individuelles de suivre les performances dans le temps.

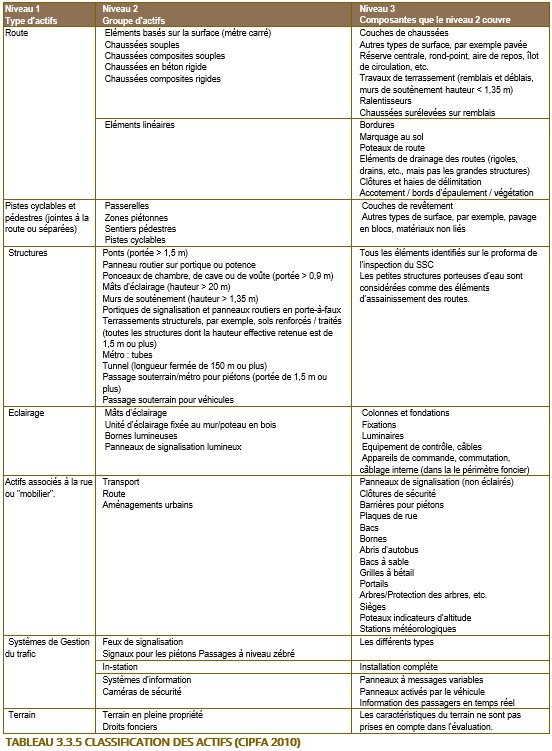

Les classifications qui peuvent être utilisées sont indiquées dans le tableau 3.3.5. Cette liste n'est pas exhaustive.

Tableau 3.3.5 Classification des actifs (CIPFA 2010)

Les niveaux indiqués dans le tableau sont définis comme suit :

- Niveau 1 : Les types d'actifs comprennent de grandes catégories basées sur la fonction générale des actifs. Ils divisent la base d'actifs en catégories qui peuvent convenir à la présentation dans l'état financier et qui fournissent une base appropriée pour les informations de gestion de haut niveau ;

- Niveau 2 : les groupes d'actifs sont utilisés pour distinguer les actifs qui ont une fonction et une forme similaires

- Niveau 3 : Les composants font la distinction entre les éléments d'actif qui peuvent nécessiter des modèles d'amortissement individuels, par exemple pour calculer différentes durées de vie et/ou différents taux de détérioration.