3.2.3 Élaboration d'une planification financière

Le processus d'élaboration d'un plan financier est illustré dans la figure 3.2.3.

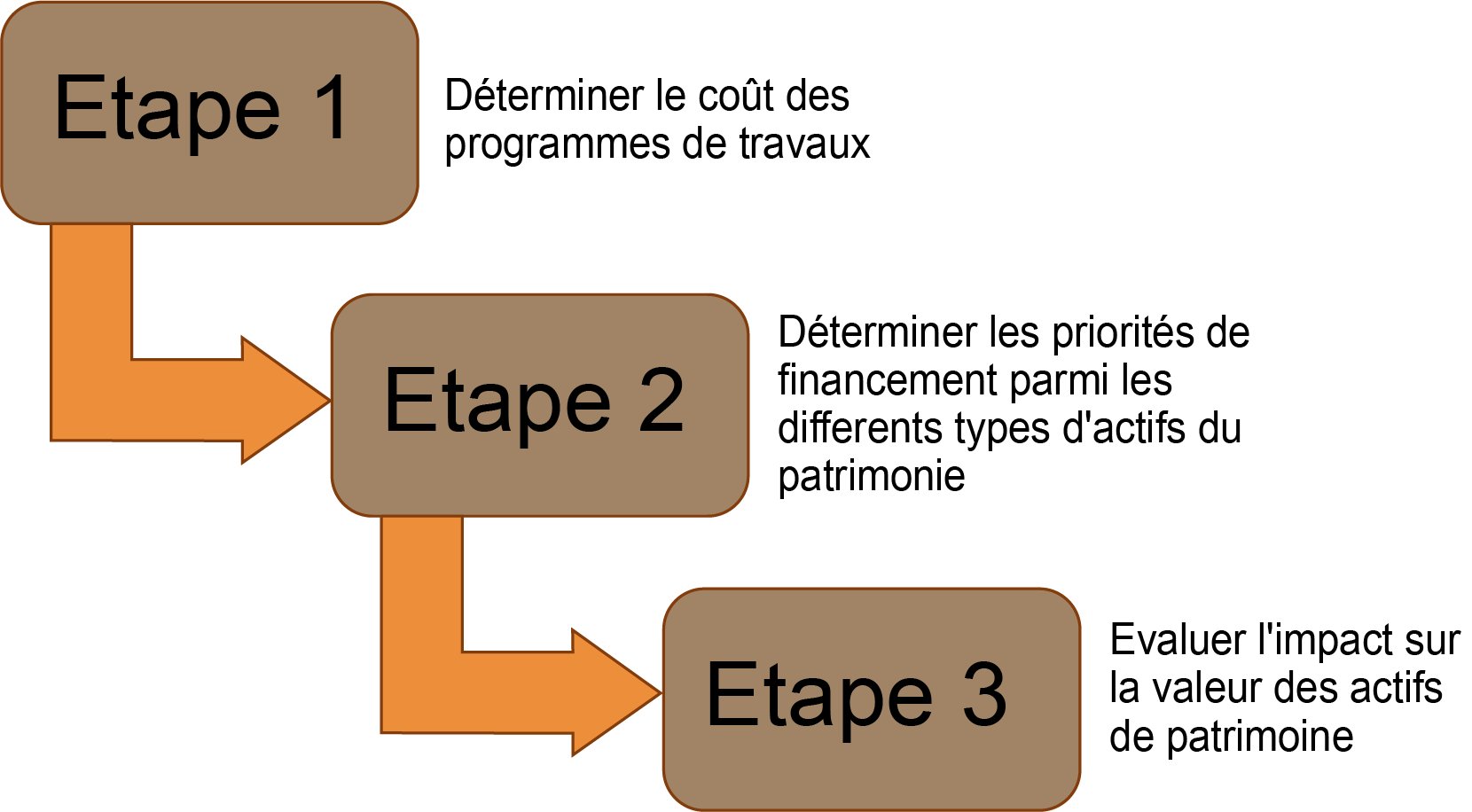

Étape 1. Déterminer le coût des travaux proposés

Le plan financier doit s'appuyer sur les planifications de travaux (AMEC 2013) qui contiennent les programmes de maintenance que l'organisme est tenu d'entreprendre. Les planifications de travaux sont décrites plus en détail à la section 3.4. Le planning de travaux doit contenir les programmes qui ont été priorisés selon la politique de l'organisation au moins pour l'année à venir, mais idéalement pour les trois à cinq prochaines années. Il peut également contenir un certain nombre de plans d’entretiens différents à mettre en œuvre en fonction du financement fourni (Lepert 2012). Idéalement, chaque groupe d'actifs, tels que les trottoirs, les structures ou l'éclairage, devrait avoir déterminé les coûts de son propre plan d’entretien.

Étape 2. Répartition des fonds entre les domaines de programmation

En fonction des fonds disponibles, il peut être nécessaire d'allouer des budgets à chaque type d'actif, comme les chaussées ou les structures, à partir d'une seule allocation de capital. Traditionnellement, de nombreuses organisations ont alloué des budgets sur une base historique. Par exemple, les routes peuvent recevoir 60 % du budget d'entretien et les structures 20 %. Le plan financier peut donc être basé sur les niveaux de dépenses historiques. Les organisations plus avancées peuvent envisager de classer leur patrimoine par ordre de priorité afin de garantir le financement à la fois des actifs qui ont le plus besoin de financement pour que l'organisation puisse répondre à ses priorités stratégiques et du patrimoine qui peut être essentiel pour l'organisation, comme les ponts stratégiques. Une telle approche de l'élaboration des plans financiers permettra à l'organisation d'obtenir le meilleur rendement économique possible. Ce faisant, cependant, l'organisation peut devoir accepter qu'il y ait également des exigences politiques à satisfaire.

Une approche pour répartir le financement entre différents actifs peut être basée sur la garantie d'une performance optimale plutôt que d'une performance maximale pour chaque actif. Dans les organisations disposant d'un programme de gestion du patrimoine bien établi, cette approche peut être développée par le biais d'un cadre de gestion des performances qui lie les actifs aux priorités stratégiques et de financement

Par exemple, si un pont s'écroule, même si le revêtement des deux côtés est neuf, la route sera totalement fermée à la circulation. À l'inverse, si le revêtement des deux côtés d'un nouveau pont est en très mauvais état, la circulation sur le pont en sera grandement affectée. Cet exemple illustre une considération holistique de chaque groupe d'actifs pour atteindre des objectifs stratégiques plus larges sur le même itinéraire. Dans une telle approche, la cohérence peut être obtenue en envisageant un niveau de service commun pour cet itinéraire. Une autre approche peut consister à prendre en compte le risque associé à la mauvaise performance d'un groupe d'actifs sur cet itinéraire.

En général, la gestion des chaussées et des ponts est une préoccupation essentielle qui doit être examinée de manière globale. La détérioration des chaussées est visible pour les usagers de la route et peut être plus sensible politiquement pour les organisations routières. La détérioration des ponts est gérée en termes de risque et de criticité de cette structure pour l'économie locale et nationale.

L'étape 2 devient un défi lorsque les budgets sont limités et qu'il n'y a pas suffisamment de fonds pour atteindre les performances requises ou éliminer le retard en entretien, ce qui est le cas la plupart du temps.

Étape 3. Évaluer la viabilité financière

Il est important que le plan financier préserve autant que possible la valeur du patrimoine appartenant à l'organisation. Il est admis que l'investissement dans les routes contribue à l'économie grâce à des routes accessibles bien entretenues. Selon l'organisation et ses pratiques comptables, le plan financier peut également avoir un impact sur le bilan de l'organisation. Par exemple, si le plan financier ne maintient pas le réseau dans un état stable, mais qu'en raison de contraintes de financement connues, le plan n'est pas en mesure d'arrêter la détérioration, alors la valeur du patrimoine se dépréciera. Cela peut entraîner des charges financières supplémentaires pour les organisations afin de financer cette dépréciation. L'évaluation du patrimoine est décrite plus en détail au chapitre 3.3 Évaluation du patrimoine. L'élaboration d'un plan financier durable doit être l'un des objectifs de l'organisation.

Aux États-Unis, l'évaluation de la viabilité financière du système de transport utilise actuellement l'approche modifiée du GASB 34. Le GASB 34 exige que les gouvernements des États et des collectivités locales fassent état de la valeur de leur patrimoine d'infrastructure dans leur rapport financier annuel selon la méthode de la comptabilité d'exercice. Selon cette méthode, la perte de valeur d'un actif est répartie sur toute la durée de vie utile de l'actif. De cette façon, le budget des interventions de maintenance apparaît en parallèle avec le montant de la perte de valeur du patrimoine. Une augmentation de l'entretien devrait normalement entraîner une diminution de la dépréciation du patrimoine. En d'autres termes, une augmentation de l'entretien du patrimoine pourrait être compensée, dans une certaine mesure, par une diminution de la dépréciation du patrimoine.

Cette approche ne tient pas compte des avantages du maintien du patrimoine d'infrastructure sur le coût total, y compris les coûts de transport pour le fret et les personnes, les impacts environnementaux, etc. qu'une approche d'analyse coûts-avantages (ACA) peut permettre. Le GASB 34 ne tient pas non plus compte des risques inhérents au processus de planification (par exemple, réduction inattendue du budget, croissance du trafic, événements climatiques graves), alors que l'analyse des risques le fait. Plus récemment (2012), la législation MAP-21 a exigé des autorités locales qu'elles fournissent les informations suivantes (Applied Pavement Technology 2013) :

- Une liste des actifs (trottoirs et ponts) et une description de leur état,

- Objectifs et mesures de gestion du patrimoine (AIPCR 2012),

- Identification de tout écart de performance,

- Une analyse des coûts du cycle de vie et de la gestion des risques,

- Un plan financier,

- Stratégies d'investissement.

Avec cette législation, il est reconnu que l'évaluation de la viabilité financière nécessite des considérations préliminaires sur le coût du cycle de vie et la gestion des risques.

Le plan financier décrit le montant du financement attendu au cours des 3 à 5 prochaines années et sa provenance (éventuellement, composante par composante). Ce plan documente toutes les hypothèses faites dans lors de la préparation du plan. Il permettra donc d'évaluer les incertitudes et les risques qui pèsent sur le budget prévu.