Cette section décrit les questions essentielles qu'une organisation routière doit prendre en considération lors de l'élaboration de ses activités de planification : Plan de gestion du patrimoine, plan financier, évaluation du patrimoine et programmation.

Cette section contient un chapitre sur l'importance de disposer d'un plan de gestion du patrimoine solide, y compris les étapes proposées à prendre en considération lors de l'élaboration d'un tel instrument. Elle contient un chapitre avec des informations sur ce que devrait être un plan financier et pourquoi une organisation devrait en élaborer un, expliquant le processus d'élaboration d'un tel instrument. La section contient également des informations sur l'évaluation du patrimoine, expliquant son concept et pourquoi une organisation devrait le réaliser. Elle présente également une approche pour calculer la valeur du patrimoine, elle suggère les normes comptables internationales à adopter pour le calcul de la valeur du patrimoine. Elle propose une liste de classification du patrimoine. Il fournit également des informations utiles concernant le traitement du patrimoine, les informations sur les coûts, les données sur l'état du patrimoine, les étapes de l'évaluation et les aspects clés de ces étapes. Enfin, la section contient un chapitre sur la programmation, qui explique ce qu'est une programmation efficace et pourquoi elle doit être préparée. Il présente également les niveaux de maturité pour la programmation des travaux, il explique également le processus de développement des programmes de travaux et d'allocation des ressources aux projets individuels.

Un plan de gestion du patrimoine (PGP) peut être conceptualisé comme un "plan d'affaires" pour une organisation qui a des responsabilités de gérance d'un réseau d'infrastructure. Il doit refléter la vision de l'organisation routière par rapport à sa mission.

Le chapitre suivant se concentre sur les raisons pour lesquelles une organisation devrait avoir un plan, en expliquant ses avantages, le type de questions qui devraient être prises en compte et les préoccupations qu'un PGP devrait démontrer dans sa mise en œuvre. Ce chapitre contient également des considérations sur le public cible d'un plan de gestion. Enfin, il propose une liste d’étapes de mise en oeuvre à prendre en considération.

Un plan de gestion de Patrimoine (PGP) peut être conceptualisé comme un "plan d'affaires" pour une organisation (AIPCR 2008) qui a des responsabilités de gestion et de maintenance pour un réseau d'infrastructures. Lorsque l'on envisage d'élaborer ou non un PGP, il peut être utile d'examiner des questions telles que les suivantes (AIPCR 2014. AIPCR 2016.1) :

Les niveaux de service ou de performance du patrimoine que l'organisme gestionnaire des routes fournit sont-ils documentés et l’organisme a-t-il recherché quelle est la valeur pour ses usagers ?

Le PGA est un document qui rassemble toutes ces préoccupations dans un seul plan (avec peut-être de multiples références à des documents et plans d'appui) et qui raconte l'histoire de l'Organisation routière par rapport à sa mission. Il n'y a pas de structure de document unique pour un PGP puisque la structure dépendra de la façon dont l'organisation prévoit d'utiliser le document. Cependant, il y a de réels avantages à avoir une structure de PGP standard, qui permet d'avoir un document répétable et standard.

Le public du PGP peut être organisé en cercles concentriques de participation. Si un responsable de la gestion du patrimoine et un comité directeur composé de représentants des principales sections de l'organisation sont déjà en place, bon nombre de ces personnes feront naturellement partie de l'équipe centrale qui s'occupe de la majeure partie de la rédaction du PGP. Le reste des membres du comité de pilotage fera office d'examinateurs. Si le comité de pilotage et le chef ne sont pas encore nommés, il sera alors logique de nommer les auteurs du PGP qui pourront éventuellement assumer les rôles de mise en œuvre.

Les praticiens décrivent le PGP comme un document "vivant". Comme le processus de planification de la GA est répété selon un cycle convenu, le résultat de ce processus (le PGP) se développera et changera pour tenir compte de la connaissance et de la compréhension accrues de l'organisation des niveaux de service et des mesures de performance et de la manière dont les politiques et les programmes de l'organisation les affectent (AIPCR 2014).

Un PGP de bonne pratique doit démontrer ce qui suit :

Le PGP joue un rôle clé en reliant l'orientation stratégique de l'organisation aux outils de mise en œuvre, garantissant que l'organisation peut accomplir sa mission de la manière la plus rentable tout en fournissant les niveaux de service requis.

Le public cible du PGP est potentiellement très varié, différents éléments du plan intéressant différentes parties prenantes, comme décrit ci-dessous.

Les décideurs de haut niveau : Les hauts décideurs, y compris les membres élus, doivent soutenir le PGP et prendre l'engagement financier nécessaire pour soutenir le plan. Le PGP peut être un outil précieux pour montrer l'état du système, les besoins de financement et l'impact des différents niveaux de financement (AIPCR 2005. AIPCR 2016.2).

Le personnel de l'organisme gestionnaire des routes : Les gestionnaires et/ou les praticiens sont responsables de l'élaboration puis de la mise en œuvre du PGP. Le plan peut être utilisé comme référence pour suivre les progrès par rapport au cadre de gestion des actifs de l'organisation. Le PGP peut être un outil précieux pour montrer l'état du système et identifier les écarts de performance, mais aussi pour expliquer les priorités et le processus de prise de décision concernant l'affectation des ressources. Le PGP explique comment l'organisme gestionnaire des routes fonctionne.

Autres parties prenantes : Il s'agit d'acteurs potentiellement très divers qui peuvent comprendre les usagers de la route, les communautés locales et les groupes d'intérêt spéciaux. Le plan informe les parties prenantes sur la manière dont l'organisation fonctionne, y compris sur les bases de l'allocation des ressources pour la gestion de leur réseau.

Le PGP explique les bases de l'allocation des budgets et de l'élaboration des plans financiers. Il fournit des éléments pour justifier les niveaux de budgets nécessaires et l'impact probable que différents scénarios de financement peuvent avoir sur la performance du patrimoine (AIPCR 2005. AIPCR 2016.2). Grâce au PGP, la gestion des actifs peut s'inscrire dans le contexte plus large de l'entreprise et fournir un appui dans le recensement des besoins, etc. Le plan fournit également des informations sur la manière dont la gestion du patrimoine, y compris les programmes de travaux, sera assurée et les besoins de financements assurés. Il convient également d'examiner la manière dont le PGP relie ou intègre au plan d'entretien des routes la planification des transports à court et à long terme.

Les étapes proposées pour l'élaboration du PGP sont résumées et expliquées ci-dessous.

Étape 1 : Établir un inventaire du patrimoine

L'inventaire ou le registre du patrimoine est une base de données ou un inventaire sur tableur de tout le patrimoine ou d'un service pour lequel le plan de gestion du patrimoine est en cours d'élaboration. Il doit au minimum inclure le patrimoine des chaussées et des ponts. L'inclusion d'autres patrimoines physiques est recommandé.

Étape 2 : Évaluer les performances et les modes de défaillance (AIPCR 2013)

1. L'évaluation de l'état du patrimoine a deux objectifs :

Pour identifier les besoins de réhabilitation et d'entretien, l'évaluation de l'état doit être effectuée en temps utile (généralement une fois par an ou tous les deux ans) et être détaillée. L'évaluation de l'état nécessite l'identification des dégradations, tels que les fissures transversales dans les chaussées, les réseaux de drainage bouchés ou les fuites de toit, et l'évaluation de leur gravité et de leur étendue. La surveillance de ce niveau détaillé de l'état présente plusieurs avantages :

2. L'évaluation de l'état des biens soumis à des inspections réglementaires suit des normes spécifiques d'évaluation de l'état.

La performance du patrimoine comporte les trois composantes principales suivantes :

Le coût d'exploitation, l'utilisation et l'état du patrimoine doivent être connus pour estimer l’échéance de chacun des modes de défaillance possibles suivants :

3. Évaluer le point d’échec économique :

Un patrimoine a atteint un point d'échec économique lorsqu'il n'est plus compétitif par rapport aux options d'actifs disponibles sur le marché pour assurer une fonction identique ou améliorée. Une analyse de rentabilité comprenant une analyse du coût du cycle de vie des solutions alternatives possibles est généralement requise avant de procéder au renouvellement du patrimoine.

4. Évaluer le point d’échec des capacités :

L'actif n'a pas la capacité d'atteindre les performances prévues.

Étape 3 : Déterminer la durée de vie résiduelle

La vie résiduelle est déterminée une fois que la probabilité et le moment de la défaillance imminente sont connus. La durée de vie résiduelle est le temps qui s'écoule avant la défaillance et est particulièrement importante pour la gestion des actifs à coût élevé et à haut risque (à conséquences élevées). Une prédiction du temps avant la défaillance permet au gestionnaire d'actifs de lancer un processus de planification pour le renouvellement de l'actif avant d'encourir les coûts et les conséquences de l’échec sur le niveau de service.

Étape 4 : Déterminer les coûts de cycle de vie et de remplacement

Le calcul du coût du cycle de vie (CCV) consiste à déterminer tous les coûts de possession et d'exploitation de l'actif, depuis la planification jusqu'à sa mise hors service ou son remplacement.

Le coût du cycle de vie d'un actif est déterminé comme suit :

LCC = coût du capital + coûts d'exploitation sur la durée de vie + coûts d'entretien sur la durée de vie + coûts d'élimination - valeur résiduelle

Les coûts du cycle de vie sont en grande partie verrouillés au stade de la conception, ce qui indique que la collaboration entre le personnel d'exploitation, de maintenance et de conception est une exigence essentielle lors de la conception de nouvelles installations ou de la modification d'installations existantes, tout comme la nécessité de comparer les coûts du cycle de vie complet pour trouver des solutions de rechange réalisables.

Étape 5 : Déterminer la demande future

Cette étape permet d'évaluer l'impact potentiel de la demande future sur le patrimoine de transport. Les facteurs à prendre en compte pour aider à prévoir les nouvelles demandes peuvent inclure

• La croissance ou la baisse du trafic due à :

• Les facteurs environnementaux tels que :

Mesures à prendre pour déterminer la demande future :

Les évaluations de la fiabilité des prévisions du trafic futur sont classiquement :

Étape 6 : Déterminer le risque commercial (criticité)

Cette étape permet d'identifier le patrimoine critique, c'est-à-dire les actifs dont le coût est élevé et/ou qui entraînent des niveaux de service préjudiciables et des conséquences importantes en cas de défaillance. En comprenant où se situent les plus grands risques, il est possible de concentrer les investissements et l'attention là où ils sont les plus importants et d'atténuer activement les risques non tolérables grâce au processus de planification de la gestion des actifs.

L'exposition au risque est calculée comme suit :

Exposition au risque = probabilité d'échec x conséquence de l'échec

Étape 7 : Optimiser les investissements d'exploitation et de maintenance

L'optimisation des investissements en matière d'exploitation et d'entretien exige que les stratégies soient activement prises en compte afin de répondre aux exigences de performance du niveau de service d'un actif. Une enquête informelle réalisée par le comité dans le cadre de l'élaboration du présent guide a indiqué que 6 % des personnes interrogées n'effectuaient qu'une maintenance réactive, et 46 % ont déclaré que leur maintenance était quelque peu proactive mais surtout réactive.

Étape 8 : Optimiser l'investissement en capital

Les étapes 1 à 7 ont fourni les informations suivantes :

1. Une tableau du registre du patrimoine sur laquelle on peut construire l'analyse de la planification de la gestion du patrimoine ;

2. État de chaque actif et mode de défaillance probable ;

3. Durée de vie restante probable ou moment de la défaillance de l'actif ;

4. Coût de remplacement actuel de chaque actif ;

5. Niveaux de service actuels et ciblés ;

6. Identification des actifs critiques à l'aide d'une méthode de calcul de la note d'exposition au risque ;

7. Coûts d'exploitation et de maintenance actuels et futurs probables après examen des stratégies de maintenance et d'exploitation pour atteindre les objectifs de niveau de service.

L'étape 8 consiste à rassembler les données et les informations établies aux étapes 1 à 7 afin d'évaluer les meilleures stratégies d'exploitation, de maintenance et d'investissement en capital nécessaires pour fournir le niveau de service requis au meilleur coût et au meilleur niveau d'exposition au risque. Ce processus est souvent appelé "optimisation".

Étape 9 : Déterminer la meilleure stratégie de financement

Cette étape évalue les stratégies de financement disponibles pour la mise en œuvre des investissements déterminés aux étapes 1 à 8 du plan de gestion du patrimoine

Le personnel de gestion du patrimoine fournit aux analystes financiers les besoins d'investissement présents dans les package de financement en utilisant les règles et les politiques établies par l'agence de transport pour l'allocation des coûts aux clients et aux autres sources de financement. Le plan de gestion du patrimoine doit comprendre une analyse de l'impact des frais pour les dépenses d'entretien, d'exploitation et d'investissement proposées, nécessaires pour atteindre les niveaux de service prescrits au cours de la période de planification. Cette information représente alors l'augmentation (ou la diminution) nette du coût du service associé au plan.

Étape 10 : Documenter le plan de gestion du patrimoine

L'étape 10 est la dernière étape du processus et concerne la mise en forme des informations du plan de gestion du patrimoine pour bien communiquer avec les opérateurs et les décideurs exécutifs.

Scotland, T. (2007). Road asset management plan for Scottish trunk roads: April 2007–March 2009, https://www.transport.gov.scot/media/32978/j408891.pdf.

AASHTO (2013). AASHTO Transportation Asset Management Guide - A Focus on Implementation - Executive Summary. Pubblication no. FHWA-HIF-13-047, https://www.fhwa.dot.gov/asset/pubs/hif13047.pdf.

PIARC 2005. Evaluation and funding of road maintenance in PIARC member countries, Technical Committee 9 Financing and Economic Evaluation, ISBN: 2-84060-182-6, (https://www.piarc.org/ressources/publications/2/4552,09-08-VCD.pdf).

PIARC 2008. Asset management practice, Technical Committee 4.1 Management of Road Infrastructure Assets, ISBN: 2-84060-211-3, (https://www.piarc.org/ressources/publications/4/6020,2008R11WEB.pdf).

PIARC 2013. Maintenance methods and strategies, D.2 Road Pavements, PIARC Paris France, ISBN: 978-2-84060-323-8, (https://www.piarc.org/ressources/publications/7/19456,2013R08-EN.pdf).

PIARC 2014. The importance of road maintenance, PIARC Paris France, ISBN: 978-2-84060-349-8, (https://www.piarc.org/ressources/publications/1/22262,2014R02EN.pdf).

PIARC 2016.1. Preserve your Country's roads to Drive Development, PIARC Paris France, ISBN : 978-2-84060-385-6, (https://www.piarc.org/ressources/publications/8/24531,2016R07EN-Gestion-Patrimoine-Routier-Road-Assets-Management-World-Road-Association-Mondiale-Route.pdf).

PIARC 2016.2. Assessment of budgetary needs and optimisation of maintenance strategies for multiple assets of road network, PIARC Paris France, Technical Committee 4.1 Management of Road Infrastructure Assets, ISBN: 978-2-84060-378-8, (https://www.piarc.org/ressources/publications/8/24533,2016R04EN.pdf).

Road Asset Management Plan 2016-2019, (http://www.highland.gov.uk/downloads/file/502/road_asset_management_plan).

Transport New Zealand, (http://www.nzta.govt.nz/resources/state-highway-asset-management-plan/docs/state-highway-asset-mgmt-plan-2012-2015.pdf).

Shetland Islands Council - Roads Asset Management Plan, (http://www.shetland.gov.uk/roads/documents/DraftRAMP.pdf).

FHWA (2019). Federal Highway Administration Transportation - Asset Management Plan, (https://www.fhwa.dot.gov/asset/plans.cfm).

Ces pratiques ont été testées à plusieurs reprises et des études de cas sont en cours de préparation. Elles seront présentées ici lorsqu'elles seront disponibles. Si vous souhaitez partager une étude de cas, veuillez contacter assetmanagementmanual@piarc.org.

Le plan financier est une évaluation des besoins de financement au cours des 3 à 5 prochaines années. Les chapitres suivants expliquent plus en détail :

Toutes les organisations doivent planifier leurs budgets au moins une fois par an, mais les organisations qui pratiquent une gestion plus avancée du patrimoine auront probablement planifié leurs budgets pour les trois à cinq prochaines années, voire plus. Entreprendre l'entretien des routes nécessite clairement un engagement financier de la part des hauts responsables de l'organisation. Cet engagement financier est nécessaire pour financer la dotation en personnel de l'organisation et les activités d'entretien courant et cyclique ainsi que les activités d'entretien périodique. Lorsque les organisations entreprennent elles-mêmes l'entretien des routes, le plan financier doit également prévoir un budget pour les ressources physiques nécessaires à la réalisation des activités d'entretien, notamment la main-d'œuvre, les matériaux et les équipements de construction.

Le budget alloué peut provenir de différentes sources qui financent à la fois les activités d'entretien (y compris l'entretien courant) et les activités d'investissement (investissement). Ce financement peut provenir directement du gouvernement central, des organisations donatrices, des gouvernements locaux et des municipalités, ou des péages. Le plan financier sera utilisé pour démontrer les activités auxquelles le budget sera alloué et pourquoi le budget est nécessaire.

Le plan financier doit faire partie du plan de gestion du patrimoine. Il doit s'inspirer de la planification du cycle de vie et des normes de maintenance adoptées par l'organisation.

Le plan financier définit l'approche que l'organisation utilisera pour allouer le budget qui a été fourni. En fonction de la maturité de l'organisme de gestion du patrimoine, le plan financier doit être établi pour le court (maturité de base), le moyen (maturité avertie) et le long (maturité experte) terme. Cela donnera à l'organisation une vue transparente de son engagement financier. Le plan financier doit fournir des détails sur le financement à fournir. La ventilation du plan financier doit correspondre aux types et aux volumes de travail. Le plan devrait également inclure l'impact des différents niveaux de financement sur le réseau, comme l'impact sur les performances.

Lorsque les gouvernements ou les hauts responsables de l'organisation ne se sont pas engagés à respecter le budget, le plan financier doit démontrer le financement nécessaire pour atteindre les résultats fixés dans la politique et la stratégie de gestion du patrimoine. Toutefois, le plan financier ne sera pas basé que sur le travail prévu qui sera entrepris lorsque l'organisation se sera engagée à respecter le budget. Ce travail planifié peut être ajusté en fonction du budget alloué. Il convient de noter que la planification du cycle de vie, décrite au chapitre 2.4.2 Planification du cycle de vie, doit être utilisée pour déterminer le moyen le plus rentable de réaliser le plan financier.

Lorsqu'ils établissent et conviennent des budgets avec les hauts responsables de l'organisation, il est important que les gestionnaires de patrimoine présentent des arguments solides. Le plan financier doit donc démontrer que l'activité de maintenance des infrastructures de transport ne peut être efficace que si elle est planifiée à long terme et si les pratiques de gestion du patrimoine décrites dans ce guide sont adoptées.

Un exemple pratique de démonstration des avantages du financement à long terme est l'investissement dans les techniques d'entretien préventif, qui peuvent offrir un bon rapport qualité-prix par rapport aux traitements plus coûteux qui sont appliqués sur la base d'une approche "du pire d'abord".

Idéalement, les plans financiers les plus efficaces couvrent entre 5 et 15 ans. Cela signifie que l'allocation des ressources, et surtout des ressources financières, doit être anticipée bien à l'avance afin que les organisations puissent planifier en conséquence.

Le plan financier aide donc les organisations à identifier les ressources financières nécessaires et disponibles dans les années à venir. En tant que tel, il s'agit d'un document essentiel pour épauler les échanges entre les hauts responsables de l'organisation, les propriétaires de routes, les autorités de financement et les responsables de la gestion du patrimoine. Sa principale fonction est de faire ce qui suit :

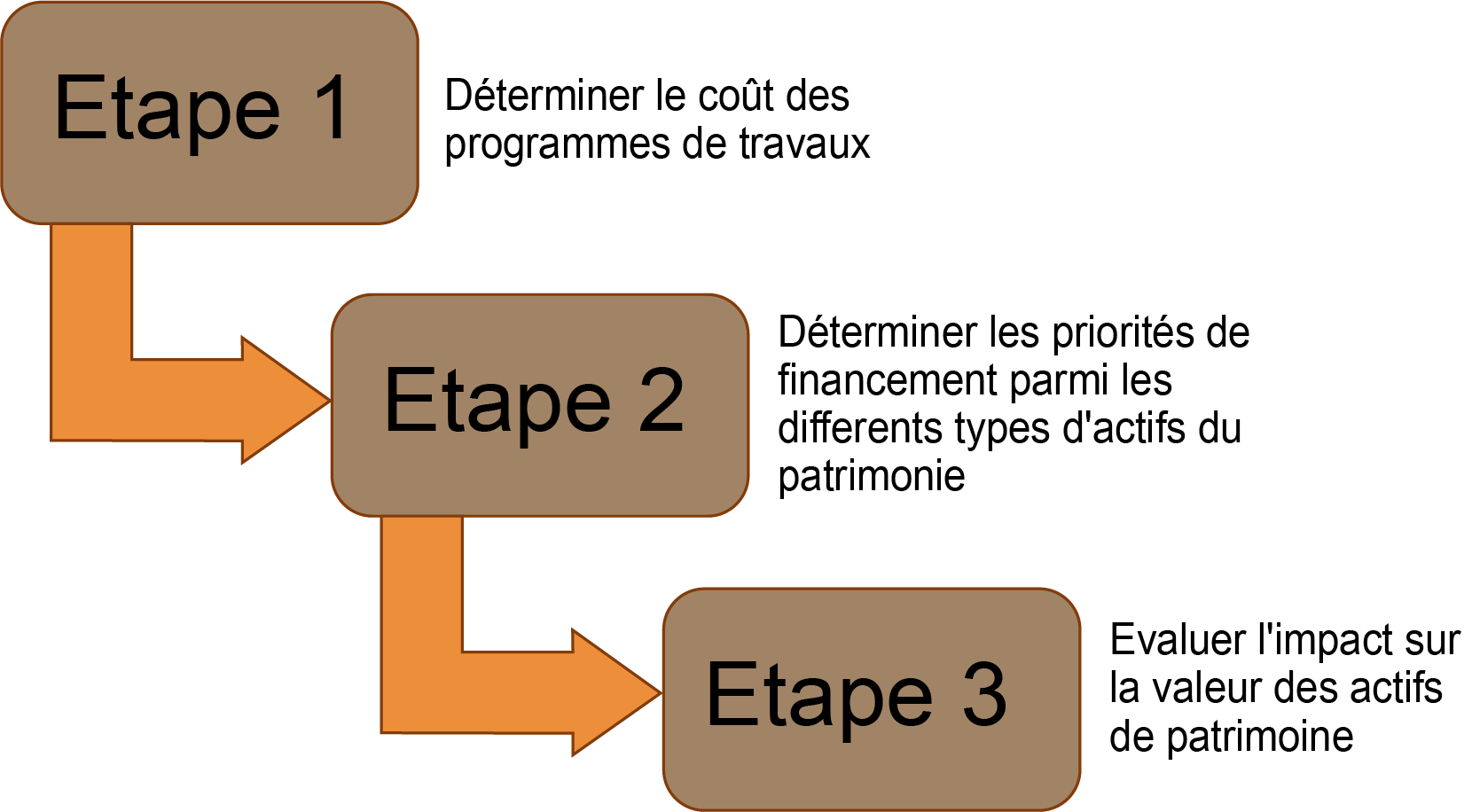

Le processus d'élaboration d'un plan financier est illustré dans la figure 3.2.3.

Figure 3.2.3 Aperçu du processus de planification financière

Étape 1. Déterminer le coût des travaux proposés

Le plan financier doit s'appuyer sur les planifications de travaux (AMEC 2013) qui contiennent les programmes de maintenance que l'organisme est tenu d'entreprendre. Les planifications de travaux sont décrites plus en détail au point 3.4. Le planning de travaux doit contenir les programmes qui ont été priorisés selon la politique de l'organisation au moins pour l'année à venir, mais idéalement pour les trois à cinq prochaines années. Il peut également contenir un certain nombre de plans d’entretiens différents à mettre en œuvre en fonction du financement fourni (Lepert 2012). Idéalement, chaque groupe d'actifs, tels que les trottoirs, les structures ou l'éclairage, devrait avoir déterminé les coûts de son propre plan d’entretien.

Étape 2. Répartition des fonds entre les domaines de programmation

En fonction des fonds disponibles, il peut être nécessaire d'allouer des budgets à chaque type d'actif, comme les chaussées ou les structures, à partir d'une seule allocation de capital. Traditionnellement, de nombreuses organisations ont alloué des budgets sur une base historique. Par exemple, les routes peuvent recevoir 60 % du budget d'entretien et les structures 20 %. Le plan financier peut donc être basé sur les niveaux de dépenses historiques. Les organisations plus avancées peuvent envisager de classer leur patrimoine par ordre de priorité afin de garantir le financement à la fois des actifs qui ont le plus besoin de financement pour que l'organisation puisse répondre à ses priorités stratégiques et du patrimoine qui peut être essentiel pour l'organisation, comme les ponts stratégiques. Une telle approche de l'élaboration des plans financiers permettra à l'organisation d'obtenir le meilleur rendement économique possible. Ce faisant, cependant, l'organisation peut devoir accepter qu'il y ait également des exigences politiques à satisfaire.

Une approche pour répartir le financement entre différents actifs peut être basée sur la garantie d'une performance optimale plutôt que d'une performance maximale pour chaque actif. Dans les organisations disposant d'un programme de gestion du patrimoine bien établi, cette approche peut être développée par le biais d'un cadre de gestion des performances qui lie les actifs aux priorités stratégiques et de financement

Par exemple, si un pont s'écroule, même si le revêtement des deux côtés est neuf, la route sera totalement fermée à la circulation. À l'inverse, si le revêtement des deux côtés d'un nouveau pont est en très mauvais état, la circulation sur le pont en sera grandement affectée. Cet exemple illustre une considération holistique de chaque groupe d'actifs pour atteindre des objectifs stratégiques plus larges sur le même itinéraire. Dans une telle approche, la cohérence peut être obtenue en envisageant un niveau de service commun pour cet itinéraire. Une autre approche peut consister à prendre en compte le risque associé à la mauvaise performance d'un groupe d'actifs sur cet itinéraire.

En général, la gestion des chaussées et des ponts est une préoccupation essentielle qui doit être examinée de manière globale. La détérioration des chaussées est visible pour les usagers de la route et peut être plus sensible politiquement pour les organisations routières. La détérioration des ponts est gérée en termes de risque et de criticité de cette structure pour l'économie locale et nationale.

L'étape 2 devient un défi lorsque les budgets sont limités et qu'il n'y a pas suffisamment de fonds pour atteindre les performances requises ou éliminer le retard en entretien, ce qui est le cas la plupart du temps.

Étape 3. Évaluer la viabilité financière

Il est important que le plan financier préserve autant que possible la valeur du patrimoine appartenant à l'organisation. Il est admis que l'investissement dans les routes contribue à l'économie grâce à des routes accessibles bien entretenues. Selon l'organisation et ses pratiques comptables, le plan financier peut également avoir un impact sur le bilan de l'organisation. Par exemple, si le plan financier ne maintient pas le réseau dans un état stable, mais qu'en raison de contraintes de financement connues, le plan n'est pas en mesure d'arrêter la détérioration, alors la valeur du patrimoine se dépréciera. Cela peut entraîner des charges financières supplémentaires pour les organisations afin de financer cette dépréciation. L'évaluation du patrimoine est décrite plus en détail au chapitre 3.3 Évaluation du patrimoine. L'élaboration d'un plan financier durable doit être l'un des objectifs de l'organisation.

Aux États-Unis, l'évaluation de la viabilité financière du système de transport utilise actuellement l'approche modifiée du GASB 34. Le GASB 34 exige que les gouvernements des États et des collectivités locales fassent état de la valeur de leur patrimoine d'infrastructure dans leur rapport financier annuel selon la méthode de la comptabilité d'exercice. Selon cette méthode, la perte de valeur d'un actif est répartie sur toute la durée de vie utile de l'actif. De cette façon, le budget des interventions de maintenance apparaît en parallèle avec le montant de la perte de valeur du patrimoine. Une augmentation de l'entretien devrait normalement entraîner une diminution de la dépréciation du patrimoine. En d'autres termes, une augmentation de l'entretien du patrimoine pourrait être compensée, dans une certaine mesure, par une diminution de la dépréciation du patrimoine.

Cette approche ne tient pas compte des avantages du maintien du patrimoine d'infrastructure sur le coût total, y compris les coûts de transport pour le fret et les personnes, les impacts environnementaux, etc. qu'une approche d'analyse coûts-avantages (ACA) peut permettre. Le GASB 34 ne tient pas non plus compte des risques inhérents au processus de planification (par exemple, réduction inattendue du budget, croissance du trafic, événements climatiques graves), alors que l'analyse des risques le fait. Plus récemment (2012), la législation MAP-21 a exigé des autorités locales qu'elles fournissent les informations suivantes (Applied Pavement Technology 2013) :

Avec cette législation, il est reconnu que l'évaluation de la viabilité financière nécessite des considérations préliminaires sur le coût du cycle de vie et la gestion des risques.

Le plan financier décrit le montant du financement attendu au cours des 3 à 5 prochaines années et sa provenance (éventuellement, composante par composante). Ce plan documente toutes les hypothèses faites dans lors de la préparation du plan. Il permettra donc d'évaluer les incertitudes et les risques qui pèsent sur le budget prévu.

Les plans financiers sont préparés pour informer la planification et la gestion des responsabilités d'entretien d'une organisation (AIPCR 200). Les plans financiers doivent également être utilisés pour plaider auprès des hauts dirigeants en faveur d'un investissement dans les infrastructures de transport. Afin d'obtenir le financement nécessaire, il est important qu'une analyse de rentabilité solide soit faite pour les besoins d'investissement. Cette analyse doit être étayée par les informations appropriées sur les infrastructures de transport décrites dans ce guide. En outre, il est suggéré que les conséquences d'un sous-financement de, disons, 10 %, 20 % et 30 % soient présentées en termes de :

Ces informations facilitent le processus de décision pour l'attribution des fonds car elles renforcent considérablement l'analyse de rentabilité des investissements dans l'entretien des structures routières.

Applied Pavement Technology, Inc. 2013. Minnesota DOT Work Plan for Developing a Transportation Asset Management Plan. Minnesota Department of Transportation (MnDOT) Asset Management Steering Committee and Project Management Team (PMT). St. Paul, Minnesota, US.

AMEC Environment & Infrastructure, Inc., Cambridge Systematics, Inc., "New York State DOT Work Plan for Developing a TAMP", FHWA, July 2013.

Ph. Lepert, "Road maintenance policy based on an expert asset management system - Concept and case study", SURF'2012, Norfolk, USA, September 2012.

PIARC 2006. An Overview of PIARC Studies on Financing Road System Investments, Alston, Sheri (https://www.piarc.org/ressources/publications/3/4849,RR332-IntroAlston.pdf).

PIARC, TC-D1.2, "High Level Management Indicators", PIARC report, Paris, France, October 2011

Ph. Lepert, F. Brillet, "The overall effects of road works on global warming gas emissions", 1361-9209/$ - Published by Elsevier Ltd., doi:10.1016/j.trd.2009.08.02.

A. Weninger-Vycudil , Ph. Lepert, "EVITA: Environmental Key Performances Indicators", EPAM3, Copenhagen, Malmö, Sweden, September 2012.

Ces pratiques ont été testées à plusieurs reprises et des études de cas sont en cours de préparation. Elles seront présentées ici lorsqu'elles seront disponibles. Si vous souhaitez partager une étude de cas, veuillez nous contacter assetmanagementmanual@piarc.org.

L'objectif de l'évaluation du patrimoine est le calcul de la valeur financière du patrimoine d'une organisation déclarés à la fin d'un exercice financier. L'évaluation du patrimoine d'infrastructure routière est une obligation de déclaration pour de nombreuses organisations de transport et un élément important pour la gestion financière des routes. Le patrimoine routier soutient la croissance économique, mais ce n'est pas considéré comme faisant partie de la valeur de l’actif et est mesuré séparément par le biais de la planification des investissements, comme indiqué au chapitre 3.2. L'évaluation du patrimoine est donc principalement un exercice comptable, mais elle doit également être utilisée par les ingénieurs pour épauler la planification des investissements.

L'objectif principal de l'évaluation du patrimoine est de documenter la valeur financière du patrimoine d'infrastructure routière appartenant à une organisation et figurant dans le bilan financier de l'organisation. Le fait d'attribuer une valeur monétaire du patrimoine routier met en évidence leur importance et le coût potentiel de leur remplacement et de leur remise en état. Ce coût est indiqué par la dépréciation du patrimoine routier, qui représente la consommation de l'actif dans la prestation de services aux usagers de la route et aux autres parties prenantes. Il est essentiel que l'évaluation du patrimoine d'infrastructure routière soit conforme aux exigences d'information financière en vigueur dans le pays concerné.

Le suivi de l'évolution de la valeur du patrimoine dans le temps peut indiquer si l'investissement nécessaire pour maintenir la valeur appropriée de l'actif est fourni. En tant que tel, le suivi peut fournir des arguments convaincants en faveur de l'investissement dans la préservation de la base d'actifs aux décideurs de haut niveau de l'organisation.

L'expérience de certains pays, tels que la Finlande, la Nouvelle-Zélande, l'Australie, les États-Unis (AASHTO 2013) et le Canada (TAC 2015), a montré que la mise en œuvre de l'information financière sur la valeur du patrimoine ‘infrastructures a un impact important sur le mode de financement des travaux d'entretien et de renouvellement. Ces rapports ont généralement entraîné une amélioration de l'entretien du patrimoine.

L'évaluation du patrimoine peut être requise pour répondre aux exigences d'information financière d'une organisation. Elle permet également de décrire l'importance du patrimoine routier et de l'investissement dans ce patrimoine en termes financiers. Cela permettra aux décideurs de haut niveau de disposer des informations appropriées pour comprendre les implications financières de leurs décisions. Elle permettra également de présenter les arguments en faveur du développement de programmes d'entretien et de remplacement plus rentables qui maintiendront la valeur du patrimoine de transport (AIPCR 2008-a). Les avantages de l'adoption de cette approche sont notamment les suivants :

Les routes sont pour la plupart des biens publics et, contrairement aux biens immobiliers, elles n'auront pas de valeur si elles sont vendues sur le marché libre, à moins que l'acheteur ne soit autorisé à récupérer son investissement par des mécanismes tels que le péage. Ces actifs ne sont donc généralement pas utilisés à des fins de génération de revenus. Par conséquent, la méthode à adopter pour l'évaluation du patrimoine ne doit pas être basée sur la valeur du marché ou sur le flux de recettes. Les exceptions peuvent inclure les concessions, les routes à péage et le refinancement des contrats de conception, de construction et d'exploitation, lorsque les routes sont exploitées davantage comme un service public.

Afin de répondre aux besoins de l'organisation, la méthode de calcul de la valeur du patrimoine doit suivre les normes comptables de cette organisation. La norme comptable internationale 16 est l'une des normes comptables qui peuvent être adoptées. Il est également courant que ces normes soient interprétées par le biais de codes de pratique et d'autres orientations et normes afin d'être utilisées pour l'évaluation du patrimoine.

L'approche utilisée pour calculer la valeur d'un actif doit être reproductible et cohérente car elle est évaluée selon des règles comptables et soumise à des contrôles internes solides et à un régime d'audit formel. L'application de ces principes à la production de données relatives au patrimoine routier permet non seulement de garantir que les données sont adaptées à leur utilisation pour la déclaration de la valeur du patrimoine, mais aussi de fournir des informations de haute qualité pour soutenir la gestion du patrimoine et maximiser la valeur fournie par les investissements passés et les dépenses futures.

Dans la comptabilité, l'amortissement est utilisé pour fournir une mesure du coût des avantages économiques incorporés dans un actif qui ont été consommés au cours de la période comptable. L'amortissement peut être mesuré de différentes manières. Pour les entreprises commerciales, un objectif clé devrait être de refléter les changements de la valeur marchande ou du potentiel de génération de revenus, mais pour les infrastructures du secteur public à longue durée de vie, une mesure plus appropriée est ce qui doit être dépensé pour maintenir l'actif dans un état stable. Les principes de calcul de la dépréciation et de la détérioration du patrimoine ne sont pas toujours les mêmes. Cela peut entraîner des différences dans les investissements futurs et la valeur future des actifs.

Une approche basée sur les coûts historiques pour évaluer le patrimoine d'infrastructure routière peut être utilisée comme point de départ. Toutefois, cette approche n'est pas une bonne base pour traiter des actifs qui ont une très longue durée de vie. Elle fournit certaines informations sur les dépenses consacrées aux actifs, même si elles ne sont pas nécessairement cohérentes d'une organisation à l'autre, mais elle ne dit rien sur l'effet des dépenses sur l'état du patrimoine ni sur leur adéquation avec les besoins de dépenses. Pour les organisations qui commencent à gérer leur patrimoine, ce système peut être adopté comme base pour fournir quelques informations financières simples.

Une approche plus avancée consiste à adopter le coût de remplacement amorti (CRA, DRC en anglais), qui est une méthode d'évaluation qui fournit le coût actuel du remplacement d'un actif par son équivalent moderne, moins les déductions pour toute détérioration physique et dépréciation. Le coût de remplacement brut (CRB, GRC en anglais) est basé sur le coût de construction d'un actif neuf équivalent, et la différence entre le coût brut et le coût amorti est le coût de restauration de l'actif de son état actuel à son état "neuf". L'amortissement annuel est calculé en identifiant tous les traitements de capital nécessaires pour maintenir les actifs ou les composants clés tout au long de leur cycle de vie, puis en répartissant le coût total de manière égale sur le nombre d'années du cycle de vie. Calculé de cette manière, l'amortissement annuel ne représente pas seulement la consommation annuelle des prestations de service, mais fournit également une mesure de ce qui, en moyenne, doit être dépensé d'année en année pour maintenir les actifs dans un état stable.

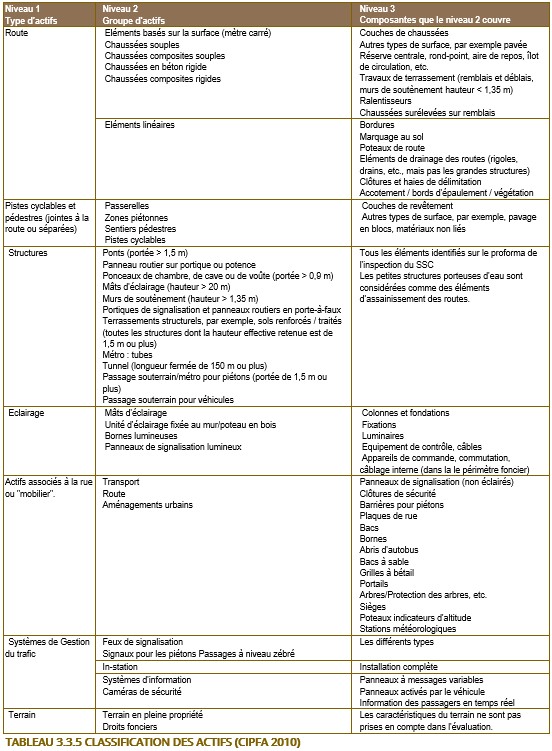

La méthodologie utilisée pour calculer la valeur du patrimoine dépend de l'actif considéré.

La norme comptable internationale 16 exige que lorsqu'un actif peut être décomposé en composants identifiables ayant des durées d'utilité différentes, ces composants soient comptabilisés séparément. Pour des raisons pratiques, cela signifie qu'il faut décomposer le patrimoine en leurs principales parties à un niveau d'importance relative raisonnable, et non pas essayer d'identifier et de comptabiliser séparément chaque élément individuel. Les composants doivent être distingués en fonction de ceux qui ont une durée de vie finie, au terme de laquelle ils seront remplacés, et ceux qui, moyennant un entretien approprié du capital (remplacement des sous-composants), dureront indéfiniment.

Les actifs doivent être regroupés de manière cohérente afin que les données puissent être agrégées à des fins régionales ou nationales, par exemple pour déterminer les dépenses réelles ou les besoins de dépenses estimés pour une catégorie d'actifs particulière, pour permettre aux organisations de comparer les performances par rapport à d'autres organisations et pour permettre aux organisations individuelles de suivre les performances dans le temps.

Les classifications qui peuvent être utilisées sont indiquées dans le tableau 3.3.5. Cette liste n'est pas exhaustive.

Tableau 3.3.5 Classification des actifs (CIPFA 2010)

Les niveaux indiqués dans le tableau sont définis comme suit :

Une fois que les actifs sont divisés en composantes appropriées, il est nécessaire de déterminer la durée de vie prévue ou restante de chaque composante ou traitement de réadaptation. La durée de vie utile de chaque composante détermine également s'il est approprié ou non de regrouper les composantes.

Les actifs et les composants entrent dans l'une des deux catégories suivantes :

(1) ceux qui ont une durée de vie limitée, au terme de laquelle ils devront être remplacés, généralement 20 à 40 ans, bien que certains actifs aient une durée de vie considérablement plus courte ou plus longue, et

(2) ceux qui, compte tenu des dépenses d'investissement nécessaires, ont une durée de vie indéfinie. Les composants à durée de vie indéfinie peuvent être subdivisés en deux catégories : ceux qui nécessitent un entretien pour leur permettre d'atteindre leur durée de vie prévue et ceux qui n'en ont pas.

Pour un actif ou un composant à durée de vie limitée, la période du cycle de vie sera la totalité de la durée de vie prévue. Pour un composant à durée de vie indéfinie, la période sera basée sur la durée de vie de tout traitement de l’actif (AIPCR 2005) nécessaire pour le maintenir en service. Il faut ici faire preuve de discernement. Si, par exemple, au fil du temps, un actif reçoit plusieurs traitements moins chers et de plus courte durée, plus un seul traitement majeur et de longue durée, alors le cycle de vie doit être basé sur ce dernier pour garantir que les activités et les coûts saisis sont pleinement représentatifs à long terme.

Si, exceptionnellement, un composant qui avait été classé comme ne nécessitant aucun traitement pour maintenir sa durée de vie indéfiniment subit une détérioration (par exemple, en raison d'un entretien inadéquat des couches de surface), il devra être reclassé et un plan de cycle de vie approprié devra être élaboré.

Il est essentiel que les hypothèses concernant la durée de vie restante d'un actif, d'un composant ou d'un traitement soient revues chaque année et révisées si nécessaire.

Les prix de référence utilisés pour le calcul du coût de remplacement brut (CRB, GRC en anglais) doivent être ceux utilisés pour les nouvelles constructions et ceux propres à l'organisation. Ils doivent refléter les coûts réels du moment ; les améliorations proposées en matière d'approvisionnement ou d'autres facteurs qui pourraient faire baisser les prix dans les années à venir ne doivent pas être anticipés.

Dans certains cas, les organisations peuvent ne pas avoir leurs propres coûts suffisamment récents. Cela est plus susceptible de se produire lors de certaines activités d'entretien ou de remplacement peu fréquentes, par exemple lors de l'entretien ou du remplacement de structures. Pour toute autre raison, les organisations doivent prendre les mesures appropriées pour obtenir une estimation réaliste, par exemple en demandant des références à des organisations similaires ou voisines.

Les coûts de remplacement doivent être nets de toute valeur résiduelle (d'élimination) de l'actif ou du composant. Dans la plupart des cas, l'élimination fera partie des travaux de remplacement et sera donc déjà prise en compte dans les taux de coût unitaire. Par exemple, dans un contrat de remplacement d'éclairage public, l'entrepreneur sera normalement responsable de l'enlèvement et de l'élimination des anciens actifs ainsi que de l'installation des éléments de remplacement, et les coûts tiendront compte de toute valeur de rebut. Toutefois, lorsque ce n'est pas le cas, toute valeur résiduelle devra être déduite des coûts de remplacement.

Les données relatives à l'état ou à la performance doivent être collectées avec une fréquence et une cohérence suffisante pour fournir une vue représentative de l'état de l'actif et pour suivre son évolution dans le temps. Les données peuvent ensuite être utilisées pour caractériser la modélisation de la détérioration.

Dans de nombreux cas, les organisations peuvent ne pas connaître l'âge d'un bien ou d'un composant ou la date à laquelle un traitement particulier du capital a été effectué. Dans ces cas, il est nécessaire d'utiliser la condition comme base d'estimation de l'âge, par exemple l'actif est classé à 7 ou 10 et pour les actifs qui ont été soumis à un traitement de réhabilitation similaire, on s'attendrait à ce qu'avec une condition classée à 7, l'actif ait 5 ans. La modélisation de la détérioration est importante pour estimer puis suivre la performance future d'un actif ou d'un traitement, en particulier lorsque l'actif devra être remplacé ou que des traitements devront être effectués (AIPCR 2003. AIPCR 2008-b).

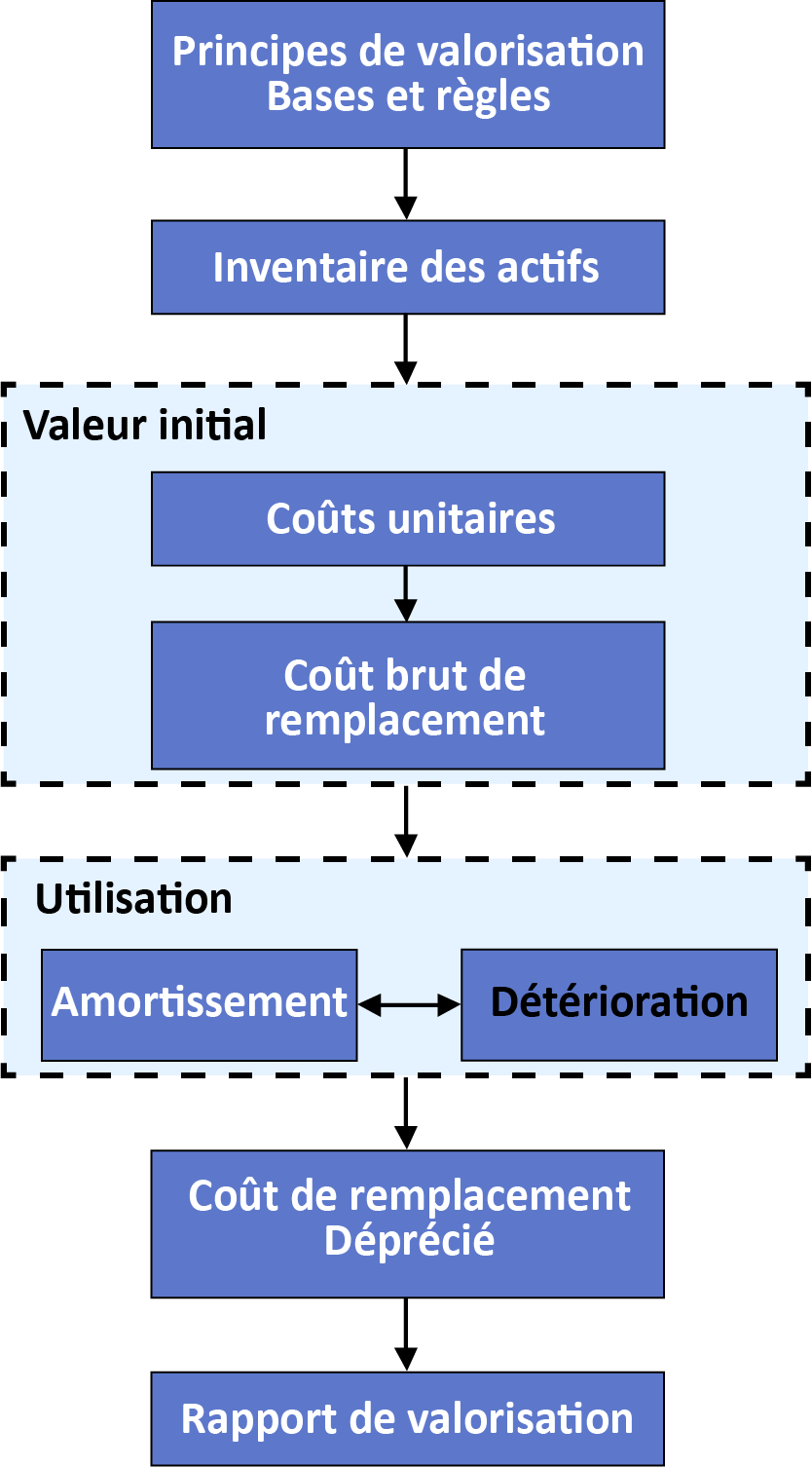

La procédure générale d'évaluation du patrimoine d'infrastructure routière comprend les étapes suivantes :

Les principaux aspects de ces étapes sont présentés dans la figure 3.3.10 et définis ci-dessous.

igure 3.3.10 Etapes de valorisation des actifs routiers

Voici un résumé des principales étapes de l'évaluation du patrimoine routier :

Les actifs doivent être soumis à une réévaluation complète au moins une fois tous les cinq ans. Entre les réévaluations, normalement sur une base annuelle, le rapport d'évaluation peut être ajusté en utilisant des indices de prix appropriés.

AASHTO 2013. Transportation Asset Management Guide – A focus on Implementation. American Association of State Highway and Transportation Officials, Washington, D.C.

CIPFA 2010. Code of Practice on Transport Infrastructure Assets. Chartered Institute of Public Finance and Accountancy.

PIARC 2003. Indicators for Bridge Performance and Prioritization of Bridge Actions, Committee on Bridges and Other Structures, ISBN 2-84060-161-3 (https://www.piarc.org/en/order-library/4504-en-Indicators%20for%20Bridge%20Performance%20and%20Prioritization%20of%20Bridge%20Actions.htm).

PIARC 2005. Evaluation and funding of road maintenance in PIARC member countries, Committee on Financing and Economic Evaluation, ISBN 2-84060-182-6 (https://www.piarc.org/en/order-library/4546-en-Evaluation%20and%20funding%20of%20road%20maintenance%20in%20PIARC%20member%20countries.htm).

PIARC 2008-a. Asset management practice, Committee on Management of Road Infrastructure Assets (4.1), ISBN 284060-211-3 (https://www.piarc.org/en/order-library/6014-en-Asset%20management%20practice.htm).

PIARC 2008-b. Indicators representative of the condition of geotechnical structures for road asset management, Committee on Earthworks, Drainage and Subgrade (4.5), ISBN: 2-84060-301-6 (https://www.piarc.org/en/order-library/5780-en-Indicators%20representative%20of%20the%20condition%20of%20geotechnical%20structures%20for%20road%20asset%20management.htm).

TAC 2015. Synthesis of Asset Management Best Practices for Canada. Transportation Association of Canada, Ottawa, Ontario

CARLOS RUIZ TREVIZAN, National Highways Laboratory Department, Highway office, Chile

Un élément important de la gestion des infrastructures routières est la valorisation du patrimoine routier. Il a été démontré que le calcul annuel du patrimoine routier permet aux agences gouvernementales de surveiller les infrastructures et de minimiser la perte de valeur de celles-ci associée à des causes telles que la détérioration physique, la sous-utilisation ou les risques de sécurité. En outre, la valeur du patrimoine routier permet aux organismes de prendre plus facilement des décisions d'investissement et de justifier les montants d'investissement nécessaires à la conservation de l'infrastructure routière. De cette façon, l'impact des investissements réalisés par l'État sur son infrastructure qui est sous la tutelle directe de l'agence routière peut être déterminé, de sorte que les travaux et les actions de conservation entraînent une augmentation ou, au moins, l'entretien du patrimoine routier.

Pour calculer le patrimoine routier, il est nécessaire de définir une méthodologie claire et concise pour atteindre l'objectif, pour lequel la Direction nationale des routes du Chili, en raison des modifications qui ont été apportées pour déterminer l'état des routes pavées, a jugé nécessaire d'actualiser la méthode de calcul actuelle, qui est recommandée par la Commission économique pour l'Amérique latine et les Caraïbes (CEPALC) des Nations Unies, pour laquelle elle a engagé en 2014 une société de conseil pour réaliser l'étude de base : "Méthodologie pour la détermination du patrimoine routier".

Dans cette étude de base, l'analyse, les résultats et les principales conclusions ont été faites concernant la détermination de la valeur du patrimoine routier pour l'année 2013 selon une nouvelle méthodologie, où les méthodes de calcul, les concepts de base, les bases de données et le programme ont été mis à jour pour une utilisation pratique. Les méthodes d'amortissement ont également été déterminées en fonction des variables climatiques, de la circulation et de leur conservation, en outre, de nouveaux actifs routiers ont été incorporés pour tenir compte de tous ceux qui relèvent de l'administration de la Direction nationale des routes du Chili. Pour ce calcul, les antécédents de l'année 2013 du réseau routier national revêtu et non revêtu ont été pris en compte, en considérant également les ponts, les tunnels, les pistes cyclables et les passerelles.

Le logiciel PATVIAL 2.0, une application de calcul développée dans cette étude de base, est utilisé pour calculer le patrimoine routier. Ce logiciel automatise la méthodologie utilisée, en ce qui concerne la saisie et la validation des données, la détermination de la valeur du patrimoine routier et l'analyse des résultats, en fonction de la disponibilité des informations et des objectifs du projet.

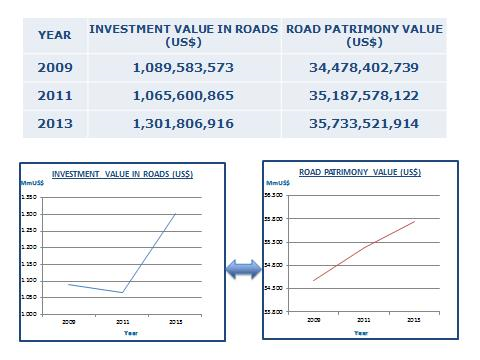

Le calcul de la valeur patrimoniale du réseau routier pavé et non pavé, à l'exclusion du réseau routier sous le régime de la concession, dans cette étude a été effectué pour les années 2007, 2009 et 2011. De cette façon, des informations telles que les suivantes peuvent être obtenues (Figure 3.3.12.1) :

Figure 3.3.12.1 Relation entre investissement et valorisation du patrimoine routier du Chili

La corrélation constatée entre les niveaux d'investissement, ventilés en matière de conservation en l’état et d'investissement amélioratif et la variation de la valeur patrimoniale est un indicateur puissant du degré qu’a atteint la gestion des infrastructures routières du point de vue de l'efficience et de l'efficacité dans l'utilisation des ressources publiques.

Ce domaine de la gestion des infrastructures routières est actuellement renforcé par diverses tâches visant à systématiser le processus de détermination du patrimoine routier. En particulier, 9 types de patrimoine routier ont été définis, ainsi que leur durée de vie nominale, leur durée de vie utile résiduelle et les critères de réévaluation. Ce processus s'inscrit dans le cadre de la nécessité assumée par l'État chilien auprès de l'Organisation de coopération et de développement économiques (OCDE) de mettre en œuvre les normes comptables internationales dans le secteur public par le biais d'instructions dérivées et dirigées par le contrôleur général de la République, c'est pourquoi le PSCN-CGR, comme on les appelle par ses sigles, a généré un calendrier d'activités qui devrait se terminer en 2021 avec la détermination de la valeur patrimoniale des infrastructures routières de tout le pays selon un système de calcul semi automatisé.

La conception du système de valeur patrimoniale est complètement insérée dans le système de gestion du patrimoine routier, elle sera donc alimentée par les bases de données qui sont mises à jour en fonction des informations provenant des inspections visuelles, des actions sur l'infrastructure routière, qu'il s'agisse d'activités de conservation ou d'amélioration et des informations financières pour saisir les dépenses capitalisables qui iront directement à l'augmentation de la valeur patrimoniale ou les dépenses nécessaires à l'administration du patrimoine comptable.

La mise en œuvre de cet indicateur nécessitera l'ajustement de différents systèmes, déjà en cours, mais il ne fait aucun doute que les processus internes seront renforcés, ce qui donnera de la valeur à de nombreuses activités intermédiaires de l'ensemble du processus de gestion des actifs.

Vous trouverez plus d'informations sur le site web de la Direction nationale des routes du Chili, dans la zone du Département de la gestion des routes, sur le lien : http://www.vialidad.cl/areasdevialidad/gestionvial/Paginas/Informesyestudios.aspx .

L'activité de programmation des travaux/allocation des ressources définit (AIPCR 2012-a) les étapes nécessaires pour identifier et hiérarchiser les projets qui doivent être réalisés à court et moyen terme pour soutenir la stratégie de gestion du patrimoine. En même temps, elle fournit des mécanismes pour répartir les budgets disponibles entre les projets identifiés afin de réaliser des bénéfices tels que l'augmentation de la sécurité, de la mobilité et du confort, l'optimisation des ressources et l'atténuation des risques.

Outre l'explication des bases et des principes de la programmation des travaux et des niveaux de maturité qui y sont associés, ce chapitre présente une description détaillée du processus de programmation des travaux, qui comprend les tâches suivantes : identifier les projets candidats et préparer les sous-programmes de travaux par classe d'actifs ; hiérarchiser les sous-programmes par classe d'actifs ; préparer et optimiser un programme de travaux pluriannuel pour une période de programmation de 3 à 5 ans ; et préparer et optimiser le programme annuel. Le processus ci-dessus doit être révisé régulièrement afin de s'assurer que le programme annuel proposé contribue efficacement à la réalisation des objectifs stratégiques de l'organisation.

La programmation des travaux fait référence à la préparation de programmes de travaux annuels et pluriannuels dans lesquels les actifs routiers nécessitant un traitement sont identifiés, sélectionnés et hiérarchisés et les ressources sont allouées à partir des fonds disponibles (Robinson et al. 1998).

La programmation implique l'application de principes de gestion des actifs pour prendre des décisions au niveau du réseau ou du sous-réseau en vue de l'allocation du budget à court ou moyen terme. En supposant que des niveaux de service appropriés ont été fixés, ce processus comprend l'identification des besoins en actifs, l'élaboration d'un programme de besoins totaux et la hiérarchisation/optimisation des programmes en fonction des contraintes budgétaires existantes (Austroads 2009).

La préparation des programmes de travaux a pour base un processus d'allocation des ressources, qui répartit idéalement les fonds disponibles entre les projets qui ont été identifiés comme les meilleures alternatives pour l'investissement des fonds (PIARC 2000). Les meilleures pratiques comprennent l'application d'une analyse coûts-avantages pour chaque projet candidat dans le cadre d'un cycle de vie. Les outils d'analyse modernes sont basés sur un tel cadre et fournissent des routines d'optimisation mathématique pour déterminer les meilleurs choix d'investissement sous réserve de budgets limités (Cambridge Systematics 2004).

Si le facteur économique est important, il n'est pas le seul critère utilisé pour la sélection des projets. D'autres aspects peuvent également être pris en compte, tels que le maillage du réseau, la cohésion du territoire, la préservation des itinéraires cohérents et la nécessité économique (Cambridge Systematics et al. 2002-1).

À un niveau élevé de maturité dans la gestion du patrimoine, la programmation des travaux tient également compte du risque et applique donc une approche fondée sur le risque lors de l'exécution de tâches telles que l'identification de projets candidats ou la hiérarchisation des programmes de travaux par actif routier (UKRLG et HMEP 2013). En outre, la programmation des travaux à maturité comprend l'allocation des ressources entre les classes d'actifs, qui est souvent mise en œuvre en utilisant également des critères de risque.

Lors de l'élaboration des programmes de travaux, il est important de s'assurer que les options de traitement, les critères d'intervention et les priorités du système sont conformes aux orientations stratégiques établies (Austroads 2009).

Les principaux objectifs du processus de programmation des travaux sont : (Austroads 2002 et UKRLG et HMEP 2013) :

L'efficacité du programme est mesurée en termes de contribution du programme à la réalisation des objectifs politiques et stratégiques de gestion du patrimoine, à l'atteinte des objectifs de performance (AIPCR 2012-b) définis par l'organisation routière et à la satisfaction des attentes des parties prenantes. L'efficacité des programmes est déterminée en fonction des bénéfices générés (économies pour les usagers, amélioration de la sécurité routière, réduction de la congestion, etc.) par unité d'investissement.

Les programmes de travaux et les mesures et objectifs de performance associés, lorsqu'ils sont rendus publics, fournissent également des moyens d'accroître la responsabilité et la transparence des opérations de l'organisme en charge de la gestion des routes.

En fin de compte, l'objectif de la programmation des travaux en matière de gestion du patrimoine est de déployer, d'entretenir et d'exploiter les actifs de manière à maximiser l'accomplissement de la mission de l'organisation (Groupe de travail d'experts en gestion du patrimoine de transport de la FHWA 2013).

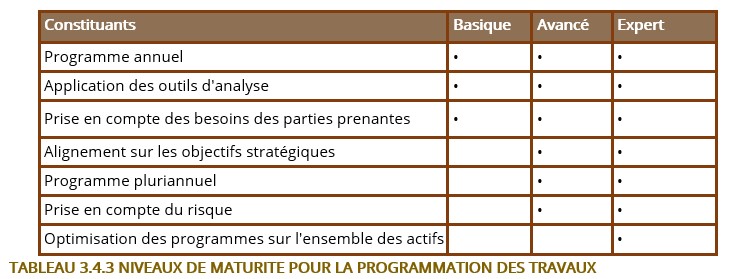

Le niveau de maturité de la programmation des œuvres peut être évalué en fonction d'un certain nombre de caractéristiques, telles que la durée de la période de programmation, l'application d'outils d'analyse ou la répartition des ressources entre les catégories d'actifs. Ainsi, pour chaque niveau de maturité, une caractéristique particulière peut ou non être présente, comme le montre le tableau 3.4.3. Les niveaux de maturité peuvent alors être caractérisés par l'ensemble des caractéristiques qu'ils prennent en charge.

Tableau 3.4.3 Niveaux de maturite pour la programmation des travaux

Les sections suivantes présentent une brève présentation des niveaux de maturité en ce qui concerne le processus de programmation.

Une approche de base de la programmation ne permet normalement de ne produire que des programmes d'œuvres annuels. À ce niveau de maturité, il existe encore des barrières organisationnelles qui limitent l'utilisation des objectifs stratégiques et d'autres éléments de planification pour soutenir des périodes de programmation plus longues. Un autre facteur restrictif pour le développement de programmes pluriannuels est le niveau élevé d'incertitude concernant les recettes futures.

Bien que les outils d'analyse puissent être présents au niveau de maturité de base, les organisations à ce stade ont tendance à privilégier la mise en œuvre de ces outils plutôt que l'amélioration du processus d'entreprise qu'ils devraient soutenir, réduisant ainsi l'impact potentiel que l'utilisation des outils peut avoir sur la performance globale de l'organisation. Néanmoins, à ce niveau, le retour sur investissement peut servir de base à la prise de décision lorsque cette capacité est intégrée dans les outils utilisés.

En outre, au niveau de base, les modèles de performance des systèmes de gestion ne sont souvent pas développés ou calibrés à un degré approprié pour garantir que les conditions locales sont correctement simulées. À cet égard, il convient de souligner que tous les modèles de performance utilisés dans les systèmes de gestion du patrimoine (détérioration des routes, affectation du trafic, coûts d'exploitation des véhicules, etc) devraient être ajustés avec précaution aux contraintes et particularités locales. L'utilisation de modèles par défaut, comme cela se fait dans un certain nombre de pays en raison de problèmes économiques ou techniques, devrait être découragée, voire interdite, car tous les résultats à moyen et long terme d'études telles que l'analyse coûts-avantages ou l'analyse des risques dépendent fortement de la pertinence des modèles.

La plupart des systèmes de gestion en fonctionnement au niveau de base épaulent la programmation des travaux uniquement pour les chaussées et, dans une moindre mesure, pour les ponts. L'allocation budgétaire pour les actifs autres que les chaussées ou les ponts est souvent effectuée sur la base des dépenses historiques.

Enfin, comme la gestion des attentes des parties prenantes en est généralement à un stade précoce, une pression peut s'exercer pour favoriser des projets répondant aux besoins de groupes spécifiques ou des projets ayant une signification politique particulière au détriment d'autres projets plus susceptibles d'atteindre les objectifs de l'organisation routière.

Une caractéristique distinctive des organisations possédant un niveau de maturité averti en matière de programmation des travaux est leur capacité à produire des programmes de travail pluriannuels. Ces organisations ont généralement réussi à atteindre un niveau de compétence dans d'autres aspects de la gestion du patrimoine, notamment la gestion des données, la planification du cycle de vie et la gestion des performances.

Ce qui précède est permis par l'existence d'informations et d'outils plus fiables. Ceux-ci permettent aux gestionnaires des routes d'élargir l'horizon de programmation, ce qui est également favorisé par un engagement accru des cadres supérieurs à utiliser efficacement les analyses de rentabilité pour obtenir des fonds pour les investissements routiers sur des périodes plus longues.

Les systèmes de gestion des chaussées et des ponts sont des outils d'entreprise bien établis, et leur application est alignée sur les processus opérationnels que l'agence a mis en place pour l'allocation des ressources. D'autres systèmes de gestion des talus et/ou des remblais, des accidents et de la signalisation peuvent avoir déjà été déployés. L'évaluation et la hiérarchisation des options de traitement sont basées sur une analyse coûts-avantages, notamment dans le cas des chaussées.

A ce niveau avertyi, le risque est utilisé comme critère supplémentaire pour identifier et classer par ordre de priorité les projets candidats pour des actifs tels que les ponts, les ouvrages géotechniques et le drainage ou pour des projets liés à la sécurité routière. Le risque peut également être pris en compte pour gérer les sources d'incertitude qui affectent l'exécution des programmes, notamment les coûts, les niveaux de financement et les événements environnementaux négatifs. La gestion des risques est un facteur supplémentaire qui permet à l'agence de préparer des programmes de travaux pluriannuels.

Ce niveau comporte également des mécanismes de gestion des attentes des parties prenantes afin que les besoins de groupes particuliers soient correctement équilibrés avec les objectifs stratégiques de l'organisation routière. En même temps, de nouveaux moyens pour saisir la perception des clients, tels que les enquêtes auprès des usagers de la route, sont mis en pratique.

Les organisations à ce stade de maturité ont réussi à intégrer la gestion du patrimoine dans leur culture d'entreprise et sont engagées dans un processus d'amélioration continue. Dans ce contexte, elles sont en recherche permanente d’actions supplémentaires pour améliorer l'efficacité et l'efficience de leurs pratiques industrielles.

L'une de ces actions est la mise en œuvre d'un schéma croisé d'allocation budgétaire, qui élargit la portée de la sélection et de la priorisation des projets afin de garantir que les projets qui contribuent le mieux à la mission de l'organisation soient financés de manière adéquate, quelle que soit la classe d'actifs ou la caractéristique opérationnelle à laquelle chaque projet est lié. Une condition préalable pour qu'une organisation puisse mettre en œuvre des procédures d'allocation de ressources croisées est l'existence d'une structure organisationnelle appropriée pour permettre le flux régulier d'informations qui pourrait être nécessaire.

Les méthodes de croisement des actifs en sont encore à un stade précoce de développement dans le monde entier. À cet égard, les approches fondées sur les risques se sont également révélées utiles pour les organisations déjà engagées dans l'adoption de telles méthodes.

La programmation des travaux avancés est étroitement liée à la planification financière de la gestion du patrimoine. D'une part, la planification financière prend en compte les informations concernant les niveaux de financement historiques et le montant des fonds qui devraient être disponibles dans un avenir prévisible (FHWA 2013). D'autre part, elle définit la manière dont ces fonds seront alloués à court et moyen terme.

Le processus global d'élaboration des programmes de travaux et d'affectation des ressources aux différents projets peut être décrit comme une séquence d'étapes, comme le montre la figure 3.4.4.

Figure 3.4.4 Processus de programmation des travaux (d'après UKRLG et HMEP 2013)

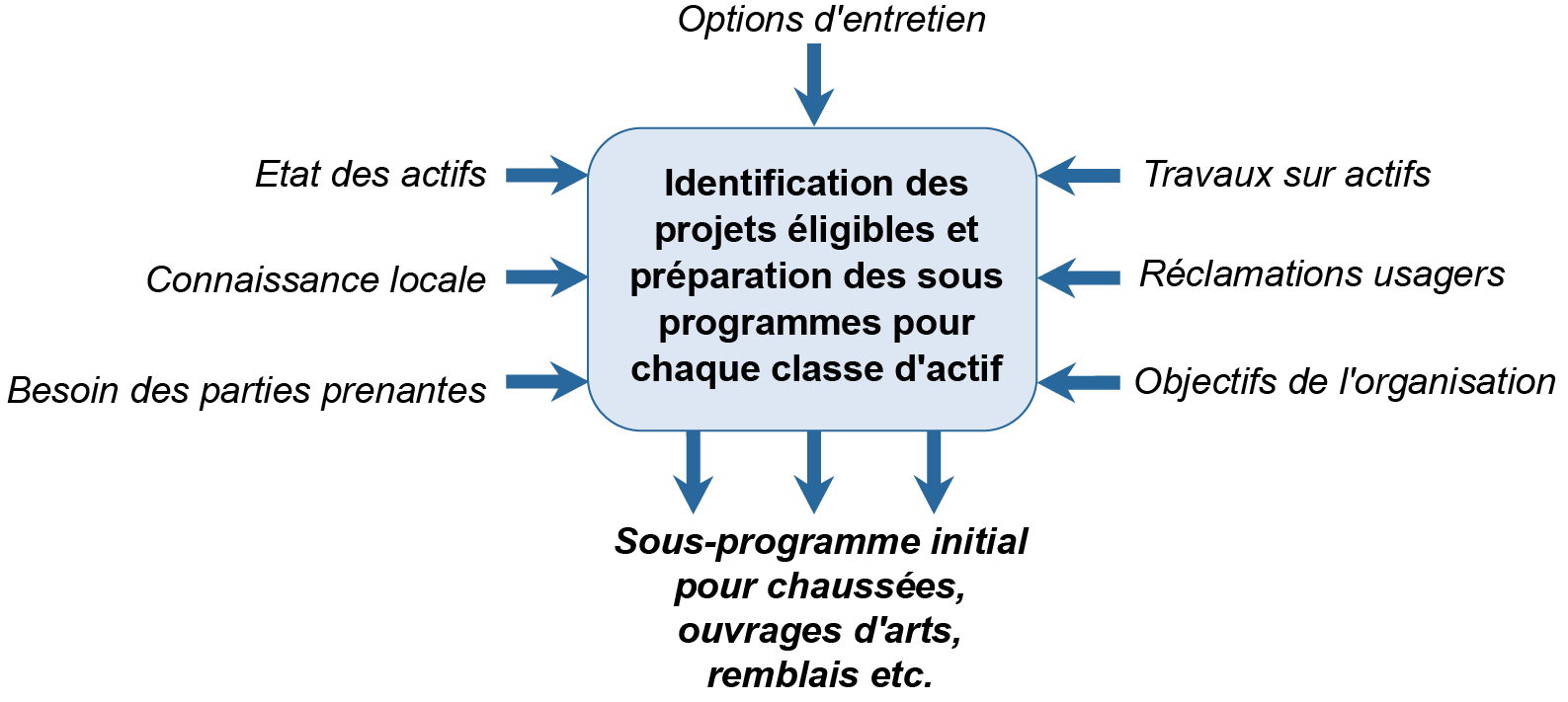

L'identification de projets candidats implique l'analyse d'un actif donné (par exemple, une section de chaussée ou un pont) afin de déterminer les actions à entreprendre, le cas échéant, pour maintenir ou améliorer ses performances (Cambridge Systematics et al. 2002-2). Cette analyse s'appuie sur des sources d'information comme les suivantes : enquêtes sur l'état, inspections de sécurité, connaissances du personnel local, besoins des parties prenantes, demandes d'indemnisation en cas d'accident et exigences pour atteindre les objectifs de l'entreprise. Les données provenant des enquêtes sur l'état et des inspections de sécurité devraient idéalement être disponibles à partir du système de gestion du patrimoine, dans certains cas par le biais de plateformes avancées telles que les SIG (UKRLG et HMEP 2013)

Une approche globale de l'identification des projets peut comprendre les étapes suivantes (Austroads 2002) :

Afin de définir les projets nécessaires pour combler les lacunes identifiées lors des étapes précédentes, plusieurs alternatives de traitement peuvent être évaluées pour chaque actif. Des systèmes de gestion des routes, tels que les systèmes de gestion des chaussées, des ponts, des accidents et autres, ont été développés au fil des ans pour rationaliser l'analyse des travaux de remplacement. À ce stade, l'évaluation peut comprendre l'appréciation des avantages économiques de chaque option, en particulier dans le cas des actifs de la chaussée.

Les listes finales de projets candidats obtenues en identifiant l'option d'intervention optimale pour les différents actifs peuvent être appelées programme de besoins totaux (Austroads 2009). La figure 3.4.4.1 contient une représentation simplifiée de l'étape de programmation concernant l'identification des projets et la préparation des programmes initiaux.

Figure 3.4.4.1 Sélection des projets candidats pour les sous programmes initiaux

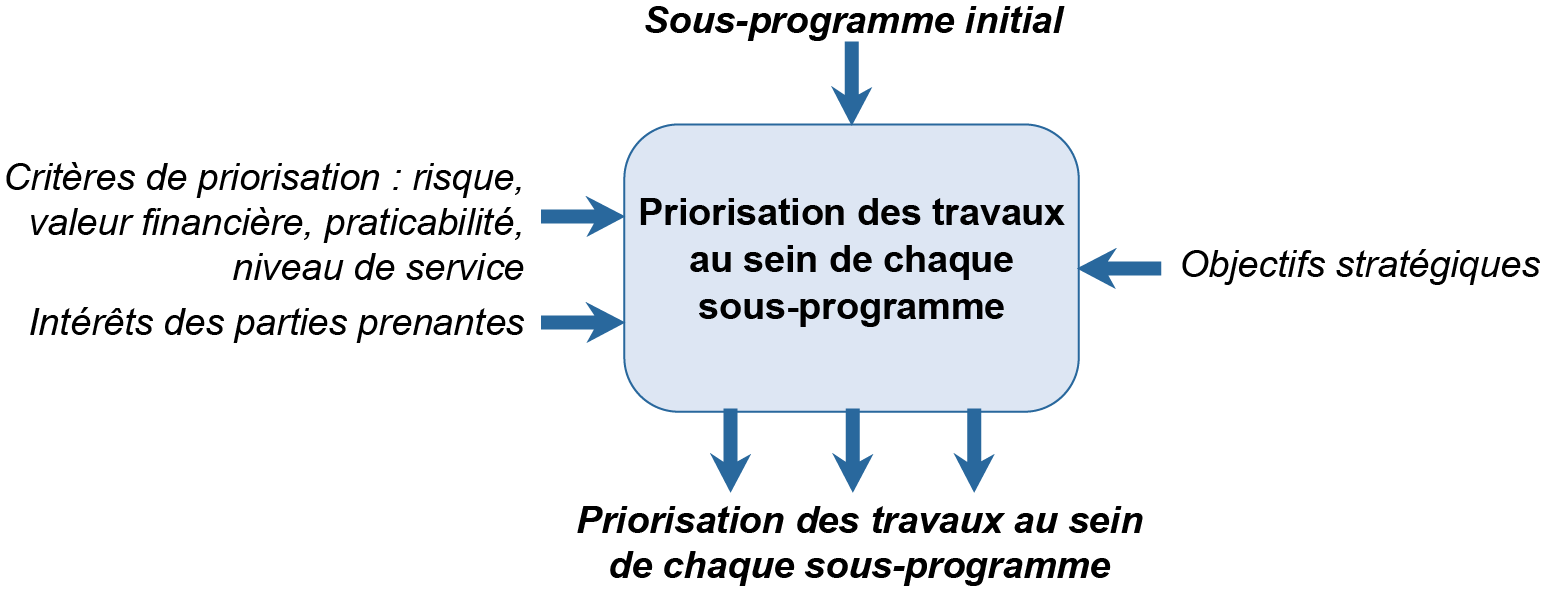

La hiérarchisation est essentiellement une méthode qui consiste à classer les propositions sur de nouvelles listes qui indiquent quels projets doivent être financés en premier (Austroads 2009). Chaque nouvelle liste correspond à un sous-programme priorisé par classe d'actifs. Le processus de priorisation est basé sur un ensemble de critères impliquant des aspects tels que l'état physique, la sécurité, le risque et la faisabilité économique.

Le programme de travaux initial comprend généralement du patrimoine dont les performances sont tombées en dessous des normes spécifiées en termes d'état ou de mesures de sécurité. Il peut également comprendre des actifs soumis à des niveaux de risque élevés, tels que ceux situés dans des zones de conditions climatiques extrêmes, ainsi que ceux qui suscitent l'intérêt des parties prenantes pour d'autres raisons (par exemple, politiques ou socio-économiques).

Comme les budgets disponibles seront dans la plupart des cas insuffisants pour répondre à tous les besoins, les actifs critiques pour la sécurité ou ceux qui présentent le plus haut niveau de risque (figure 3.4.4.2.1) seront normalement placés en tête de liste.

Figure 3.4.4.2.1 Exemple d’un actif a haut risque, qui doit obtenir une priorite elevee

Les projets candidats doivent également être priorisés en fonction de leur retour sur investissement tout au long de leur cycle de vie afin de garantir l'optimisation des ressources, notamment dans le cas d'actifs tels que les chaussées, les structures ou l'éclairage (UKRLG et HMEP 2013). Là encore, les systèmes de gestion des routes aident généralement à accomplir cette tâche.

Les procédures modernes de hiérarchisation des priorités exigent l'application d’une approche multicritère dans laquelle des facteurs tels que la durabilité, les exigences des parties prenantes et les avantages sociaux sont combinés avec la facilité d'utilisation, la sécurité et l'optimisation des ressources. Cette approche exige d'attribuer un poids approprié à chaque facteur en fonction de la vision institutionnelle.

Il convient de noter que les agences ayant atteint le niveau de maturité requis pourraient ne pas être en mesure d'appliquer la L'approche multicritères décrite ci-dessus, alors que les agences au niveau de base n'utilisent généralement que la facilité d'utilisation et le rendement économique comme critères de hiérarchisation.

Les intrants et les résultats de l'étape de priorisation sont illustrés dans la figure 3.4.4.2.2.

Figure 3.4.4.2.2 Préparation de sous programmes priorises

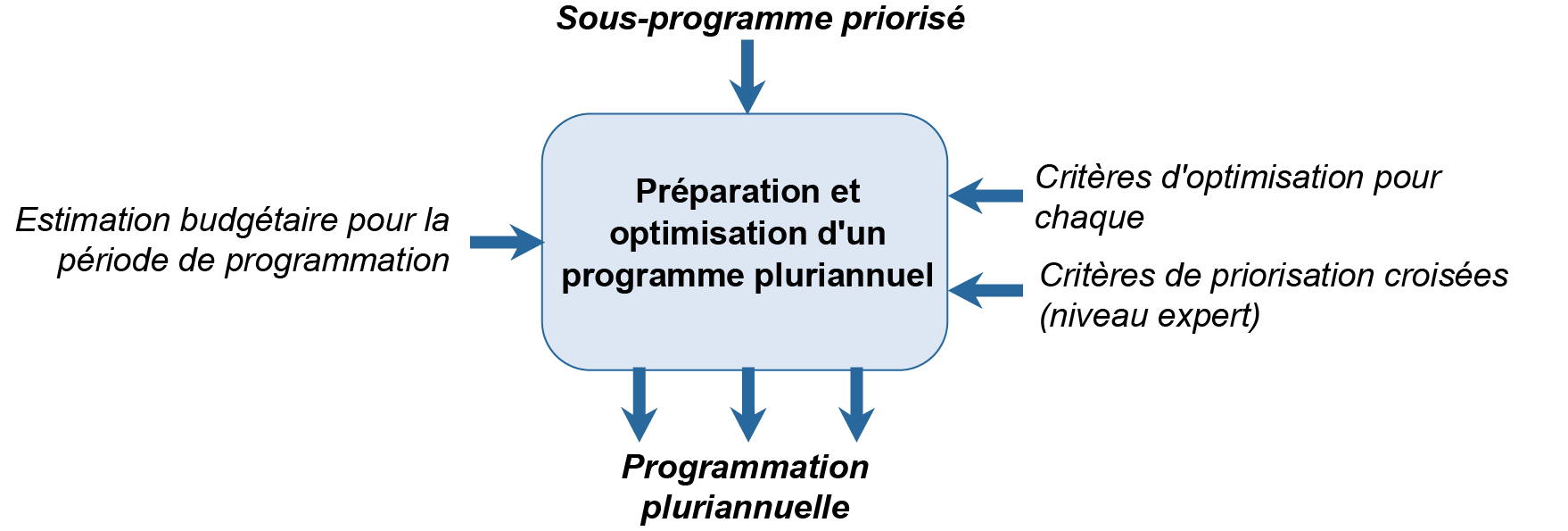

Les programmes pluriannuels comprennent des projets pour les différentes catégories d'actifs à exécuter sur des périodes de trois à cinq ans (UKRLG et HMEP 2013). Lorsque les informations sont disponibles, les programmes peuvent être élaborés pour des périodes plus longues, par exemple 10 ans ou plus. La préparation de programmes pluriannuels est une phase essentielle du processus de programmation où les besoins au niveau du projet sont conciliés avec les contraintes de ressources et les objectifs de performance au niveau du réseau.

Le programme pluriannuel épaule la planification financière en démontrant quels projets doivent être réalisés et où et quand ils doivent être entrepris. Cette planification doit être revue chaque année et mise à jour en utilisant les dernières informations disponibles.

Un programme pluriannuel doit indiquer les montants de financement correspondant à l'entretien courant, préventif et périodique, ainsi que les ressources destinées à la réhabilitation et à la construction (Austroads 2009).

Il doit également contenir des détails sur les travaux spécifiques envisagés pour l'attribution du budget. Ces caractéristiques peuvent être contestées par des décideurs de haut niveau, c'est pourquoi les programmes pluriannuels doivent être solides et fondés sur des informations fiables.

La liste des projets à inclure dans le programme pluriannuel est établie en sélectionnant les projets du programme prioritaire et en additionnant les coûts estimés pour chaque projet jusqu'à épuisement du budget prévu. Au niveau de maturité avancé, le plan de gestion du patrimoine et la stratégie d'investissement servent de base pour déterminer quels projets doivent être sélectionnés.

Pour les projets qui se situent autour du plafond budgétaire ou qui nécessitent des investissements importants, des données supplémentaires peuvent être requises pour vérifier les hypothèses formulées. Les avantages réels de l'obtention de ces données doivent être soigneusement évalués lorsque les coûts et les risques encourus sont importants (UKRLG et HMEP 2013).

La sélection des projets parmi les programmes prioritaires implique souvent un processus d'optimisation. Dans ce contexte, l'optimisation fait référence à la sélection d'options d'investissement parmi diverses alternatives dans le but d'obtenir les plus grands bénéfices à partir de niveaux de ressources limités (Austroads 2009). L'un des critères de classement utilisés pour optimiser le budget disponible est le rapport coûts-avantages différentiels, qui vise à maximiser les avantages économiques pour chaque unité de dépense supplémentaire (Morosiuk et al. 2006).

Divers systèmes de gestion fournissent des modules d'optimisation pour la réalisation d'analyses d'impact de différents scénarios de financement (Austroads 2009). Les scénarios qui peuvent être envisagés comprennent le niveau actuel, un niveau de financement augmenté, réduit et des changements dans le niveau de service offert. Les résultats peuvent ensuite être présentés à la haute direction pour soutenir un scénario de financement particulier ou examiner diverses options de scénario.

Lors de l'optimisation des programmes, des considérations telles que les suivantes peuvent également être prises en compte (UKRLG et HMEP 2013) :

L'optimisation des programmes de travaux a traditionnellement été effectuée séparément pour les différentes classes d'actifs, avec un plafond budgétaire différent établi pour chaque classe. Cette approche a permis d'obtenir un budget pluriannuel en fait constitué d'autant de sous-programmes que le nombre de classes d'actifs inclus dans le processus de programmation. Les organisations ayant atteint un niveau de maturité expert en matière de gestion des actifs envisagent la mise en œuvre de méthodes d'optimisation de l'allocation des ressources entre les classes d'actifs, en utilisant des processus d'optimisation basés sur une approche multicritères similaire à celle décrite pour l'étape de priorisation.

La figure 3.4.4.3 montre les principaux flux d'information qui se produisent à ce stade du processus de programmation

Figure 3.4.4.3 Préparation du programme pluriannuel

Comme mentionné ci-dessus, les organisations au niveau basique ne visent que le développement de programmes annuels de travaux. Dans ce cas, la préparation et l'optimisation du programme pluriannuel sont omises ou, plus précisément, les tâches décrites ci-dessus sont effectuées en utilisant une période d'analyse d'un an et l'optimisation croisée des actifs n'est pas abordée.

Le programme pluriannuel doit être revu chaque année afin de mettre à jour la liste des projets les plus prioritaires pouvant être réalisés sur le budget disponible et de produire un programme de travail annuel ou un plan annuel (UKRLG et HMEP 2013).

Lors de l'élaboration du programme annuel, il faut tenir compte des projets reportés au cours de la dernière année, de l'arriéré des besoins et de la disponibilité actualisée des ressources (Austroads 2009). Les projets figurant dans le programme annuel de travaux doivent déjà avoir fait l'objet d'un processus de conception détaillé et être prêts à être livrés. Cela permet aux entrepreneurs de planifier correctement les travaux et de minimiser les risques potentiels. Lors de la conception du projet, la collecte de données détaillées supplémentaires sur le patrimoine concerné doit être envisagée pour garantir que l'intervention proposée produit les résultats escomptés. En outre, une estimation plus détaillée des coûts de chaque projet doit être faite, permettant une évaluation appropriée des risques (UKRLG et HMEP 2013).

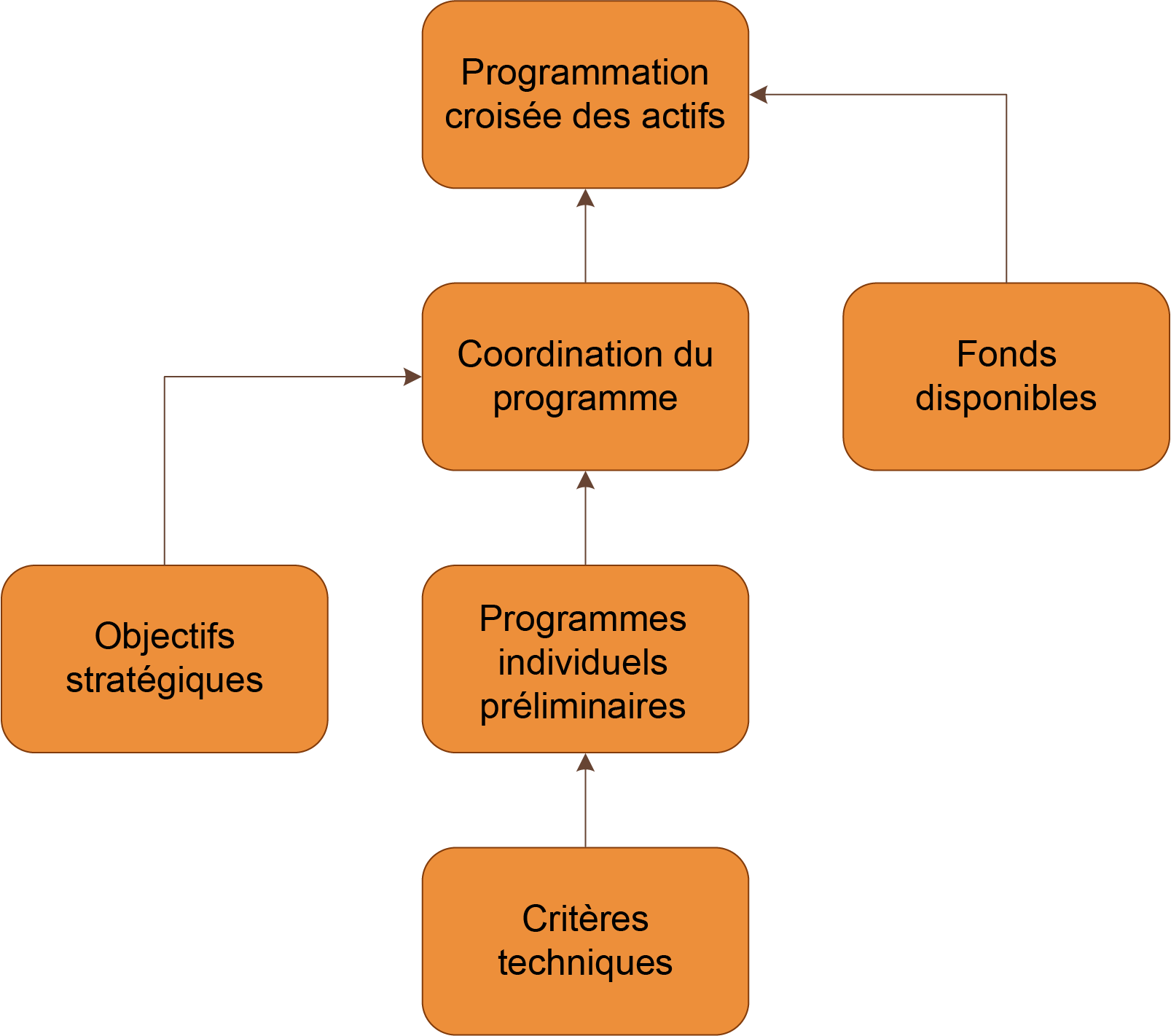

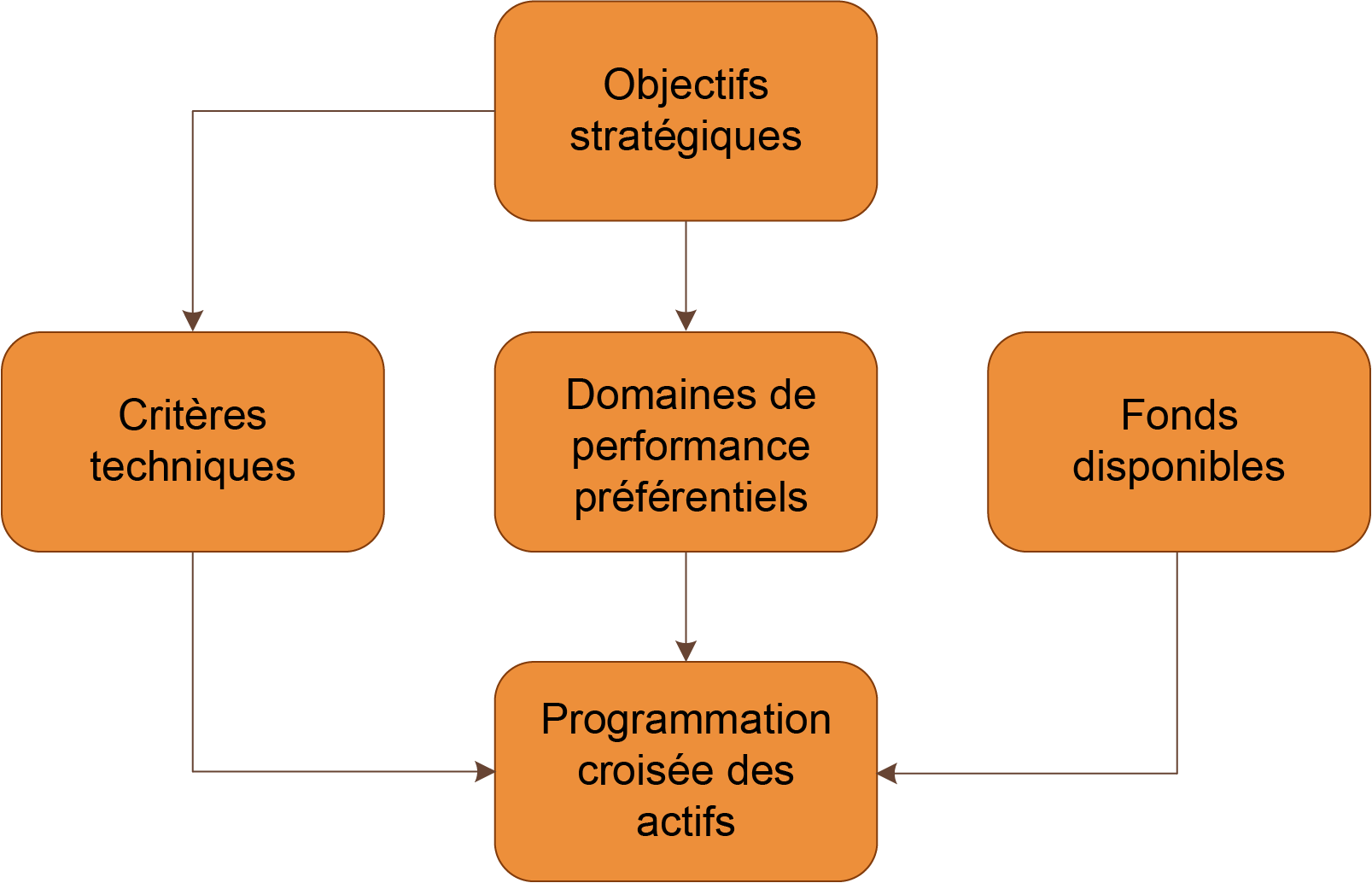

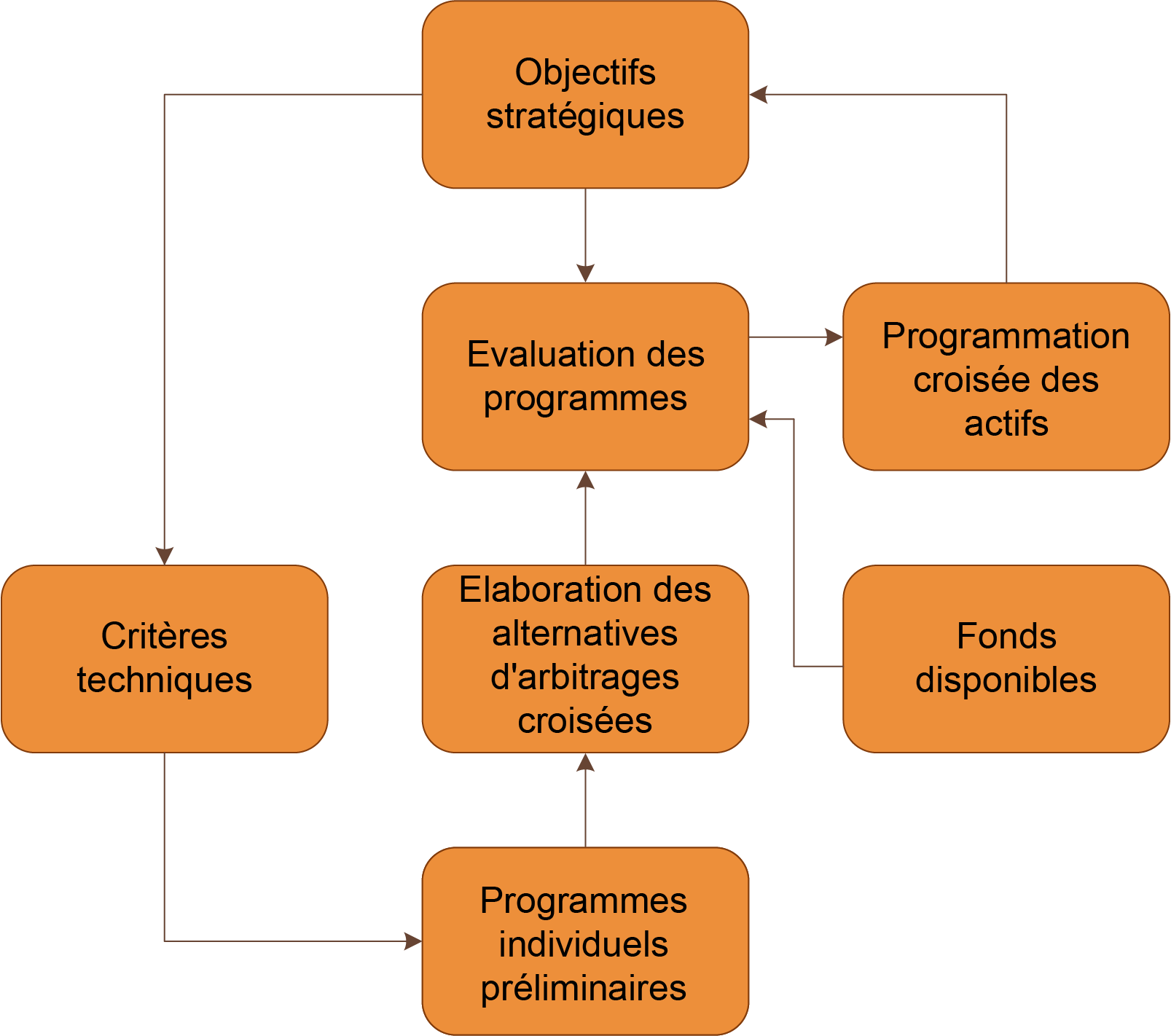

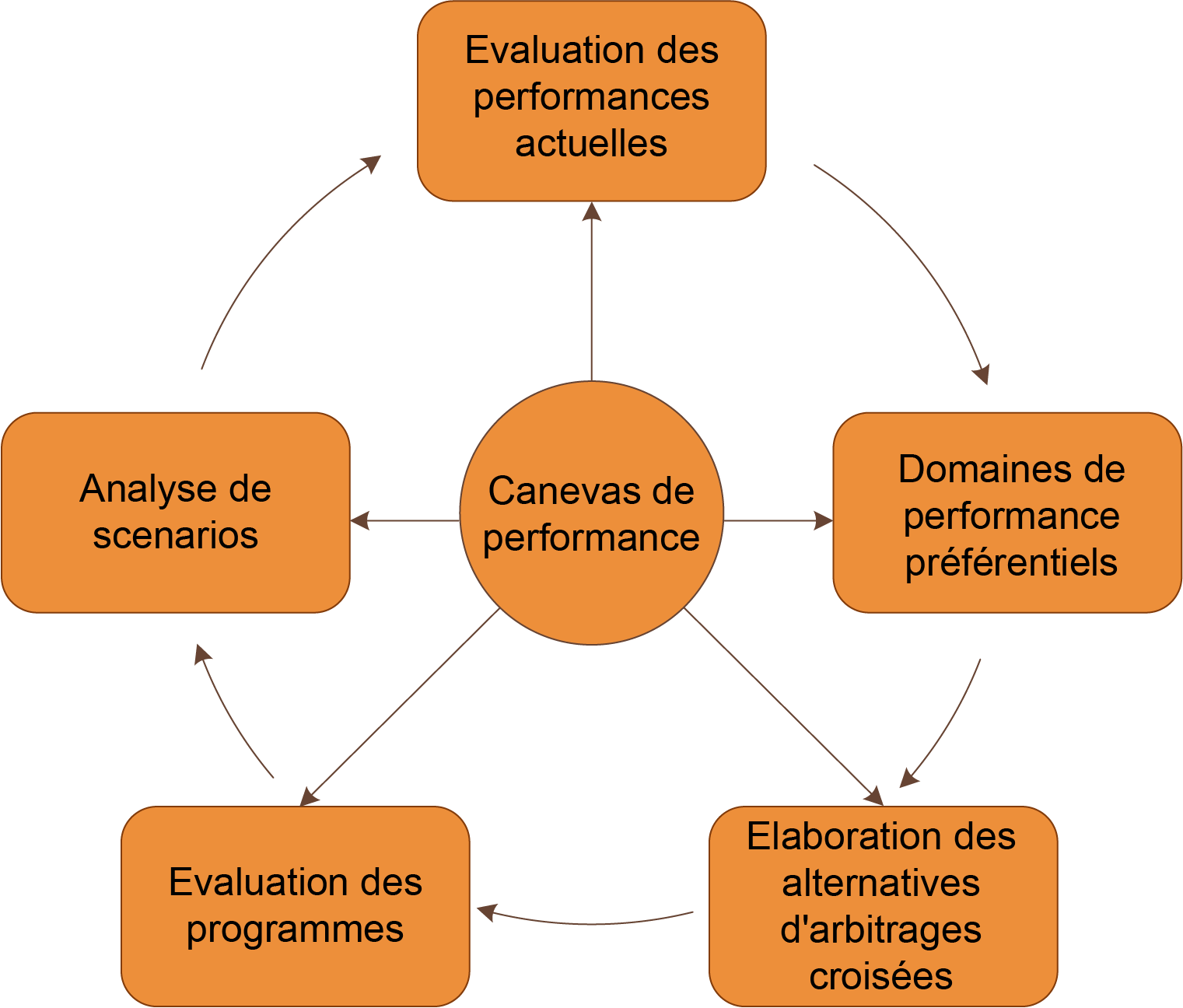

Le paragraphe 3.4.4.3 introduit la répartition croisée du patrimoine comme moyen de répartir les ressources entre les classes d'actifs lors de l'optimisation des programmes de travaux pluriannuels. En fait, d'un point de vue conceptuel, la répartition croisée du patrimoine constitue en soi une approche de programmation complète qui fait appel à des composantes avancées de la gestion du patrimoine telles que la stratégie, la performance et le risque. Les paragraphes suivants traitent du concept de la répartition croisée des actifs et de son potentiel en tant qu'outil efficace pour atteindre les objectifs stratégiques des organisations routières. En outre, une procédure basée sur l'expérience internationale dans l'application de cette approche est décrite.

L'affectation croisée des actifs implique la répartition des ressources entre les programmes d'investissement routier afin de réaliser les objectifs stratégiques de l'organisme responsable (voir paragraphe 1.4.4.1). Un programme d'investissement peut se référer à tout programme de travaux destinés à maintenir ou à améliorer l'état du patrimoine, mais aussi à avoir un impact sur d'autres domaines de performance tels que la sécurité, la mobilité ou la durabilité. En général, les attributs des routes modifiables par des programmes d'investissement peuvent être désignés comme "moteurs de renouvellement / entretien" (AM4INFRA 2019).

La répartition des ressources entre les programmes d'investissement est une tâche complexe qui commence par la détermination des solutions optimales pour les actifs/questions opérationnelles. De nombreuses organisations ont mis en place des systèmes de gestion experts pour les chaussées, les ponts et la sécurité routière, mais seules quelques-unes d'entre elles disposent d'outils appropriés pour d'autres domaines. Étant donné que la gestion du patrimoine implique l'évaluation du niveau de service d'un réseau routier dans son ensemble, l'étape suivante devrait consister à répartir les ressources limitées entre les différents programmes d'investissement. Une question se pose immédiatement : quelles mesures (cohérentes) devraient être utilisées pour comparer les avantages des différents programmes entre eux ?

Au cours du cycle 2009-2012, le comité technique de PIARC sur la gestion du patrimoine a réalisé une étude visant à identifier les principales approches utilisées par les pays membres pour répartir les ressources entre les différents actifs (AIPCR 2012-b). L'étude a montré que la méthode de répartition la plus courante restait une répartition en pourcentage du budget basée sur l'allocation historique. Néanmoins, les organisations routières avaient déjà envisagé l'utilisation future de méthodes plus formelles telles que le classement des risques, la comparaison des indicateurs économiques (VAN, BCR et TRI) et l'analyse multicritère.

Par la suite, la mise en œuvre d'une gestion holistique du patrimoine dans un certain nombre de pays du monde entier a conduit à l'application de procédures de plus en plus sophistiquées pour coordonner, prioriser et optimiser toutes les activités de maintenance sur les différentes classes d'actifs, comme l'a constaté le comité technique de PIARC sur la gestion des actifs qui a travaillé sur le cycle 2013-2015 (AIPCR 2016). L'étude réalisée par ce comité cite un projet de recherche transeuropéen ENR connu sous le nom de PROCROSS, qui a identifié trois approches fondamentales de l'allocation croisée des actifs utilisées dans les pays européens (ENR 2012) : montante (bottom-up), descendante (top-down), et une combinaison de celles-ci. Selon le projet, ces trois approches sont valables et cohérentes pour trouver une solution optimale basée sur les conditions préalables existantes.

Une description générale des approches identifiées par PROCROSS est présentée au paragraphe 3.4.5.3.

Comme indiqué à la section 1.2., de nombreuses organisations routières dans le monde fonctionnent encore selon une structure en silo, dans laquelle les différentes questions structurelles et opérationnelles, comme l'état des chaussées ou la mobilité, sont gérées séparément, avec une prise en compte limitée des objectifs stratégiques de l'organisation.

Les effets négatifs de la pratique traditionnelle sont notamment (Deix. Alten. & Weninger-Vycudil. 2012) :