Le plan financier est une évaluation des besoins de financement au cours des 3 à 5 prochaines années. Les chapitres suivants expliquent plus en détail :

Toutes les organisations doivent planifier leurs budgets au moins une fois par an, mais les organisations qui pratiquent une gestion plus avancée du patrimoine auront probablement planifié leurs budgets pour les trois à cinq prochaines années, voire plus. Entreprendre l'entretien des routes nécessite clairement un engagement financier de la part des hauts responsables de l'organisation. Cet engagement financier est nécessaire pour financer la dotation en personnel de l'organisation et les activités d'entretien courant et cyclique ainsi que les activités d'entretien périodique. Lorsque les organisations entreprennent elles-mêmes l'entretien des routes, le plan financier doit également prévoir un budget pour les ressources physiques nécessaires à la réalisation des activités d'entretien, notamment la main-d'œuvre, les matériaux et les équipements de construction.

Le budget alloué peut provenir de différentes sources qui financent à la fois les activités d'entretien (y compris l'entretien courant) et les activités d'investissement (investissement). Ce financement peut provenir directement du gouvernement central, des organisations donatrices, des gouvernements locaux et des municipalités, ou des péages. Le plan financier sera utilisé pour démontrer les activités auxquelles le budget sera alloué et pourquoi le budget est nécessaire.

Le plan financier doit faire partie du plan de gestion du patrimoine. Il doit s'inspirer de la planification du cycle de vie et des normes de maintenance adoptées par l'organisation.

Le plan financier définit l'approche que l'organisation utilisera pour allouer le budget qui a été fourni. En fonction de la maturité de l'organisme de gestion du patrimoine, le plan financier doit être établi pour le court (maturité de base), le moyen (maturité avertie) et le long (maturité experte) terme. Cela donnera à l'organisation une vue transparente de son engagement financier. Le plan financier doit fournir des détails sur le financement à fournir. La ventilation du plan financier doit correspondre aux types et aux volumes de travail. Le plan devrait également inclure l'impact des différents niveaux de financement sur le réseau, comme l'impact sur les performances.

Lorsque les gouvernements ou les hauts responsables de l'organisation ne se sont pas engagés à respecter le budget, le plan financier doit démontrer le financement nécessaire pour atteindre les résultats fixés dans la politique et la stratégie de gestion du patrimoine. Toutefois, le plan financier ne sera pas basé que sur le travail prévu qui sera entrepris lorsque l'organisation se sera engagée à respecter le budget. Ce travail planifié peut être ajusté en fonction du budget alloué. Il convient de noter que la planification du cycle de vie, décrite au chapitre 2.4.2 Planification du cycle de vie, doit être utilisée pour déterminer le moyen le plus rentable de réaliser le plan financier.

Lorsqu'ils établissent et conviennent des budgets avec les hauts responsables de l'organisation, il est important que les gestionnaires de patrimoine présentent des arguments solides. Le plan financier doit donc démontrer que l'activité de maintenance des infrastructures de transport ne peut être efficace que si elle est planifiée à long terme et si les pratiques de gestion du patrimoine décrites dans ce guide sont adoptées.

Un exemple pratique de démonstration des avantages du financement à long terme est l'investissement dans les techniques d'entretien préventif, qui peuvent offrir un bon rapport qualité-prix par rapport aux traitements plus coûteux qui sont appliqués sur la base d'une approche "du pire d'abord".

Idéalement, les plans financiers les plus efficaces couvrent entre 5 et 15 ans. Cela signifie que l'allocation des ressources, et surtout des ressources financières, doit être anticipée bien à l'avance afin que les organisations puissent planifier en conséquence.

Le plan financier aide donc les organisations à identifier les ressources financières nécessaires et disponibles dans les années à venir. En tant que tel, il s'agit d'un document essentiel pour épauler les échanges entre les hauts responsables de l'organisation, les propriétaires de routes, les autorités de financement et les responsables de la gestion du patrimoine. Sa principale fonction est de faire ce qui suit :

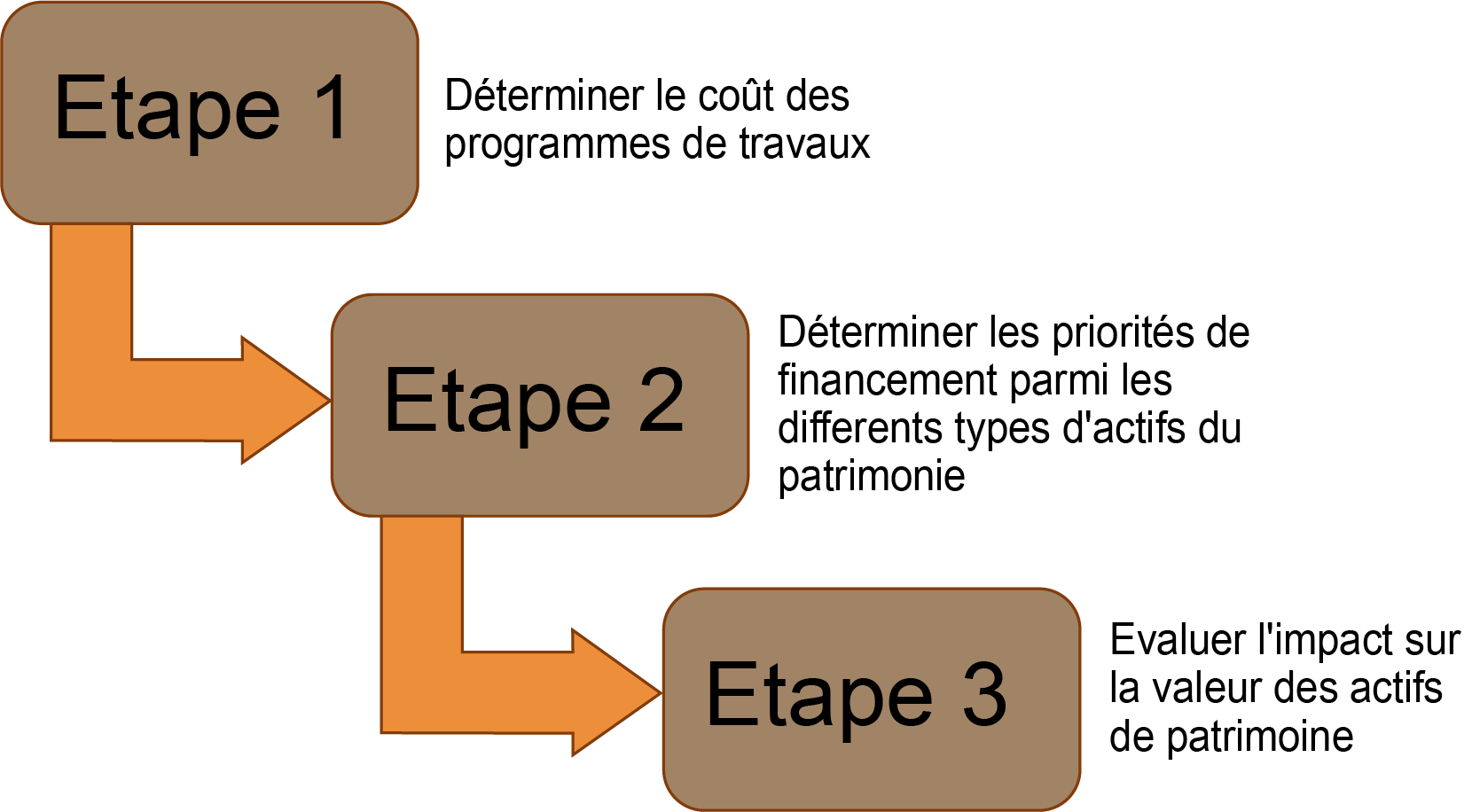

Le processus d'élaboration d'un plan financier est illustré dans la figure 3.2.3.

Figure 3.2.3 Aperçu du processus de planification financière

Étape 1. Déterminer le coût des travaux proposés

Le plan financier doit s'appuyer sur les planifications de travaux (AMEC 2013) qui contiennent les programmes de maintenance que l'organisme est tenu d'entreprendre. Les planifications de travaux sont décrites plus en détail au point 3.4. Le planning de travaux doit contenir les programmes qui ont été priorisés selon la politique de l'organisation au moins pour l'année à venir, mais idéalement pour les trois à cinq prochaines années. Il peut également contenir un certain nombre de plans d’entretiens différents à mettre en œuvre en fonction du financement fourni (Lepert 2012). Idéalement, chaque groupe d'actifs, tels que les trottoirs, les structures ou l'éclairage, devrait avoir déterminé les coûts de son propre plan d’entretien.

Étape 2. Répartition des fonds entre les domaines de programmation

En fonction des fonds disponibles, il peut être nécessaire d'allouer des budgets à chaque type d'actif, comme les chaussées ou les structures, à partir d'une seule allocation de capital. Traditionnellement, de nombreuses organisations ont alloué des budgets sur une base historique. Par exemple, les routes peuvent recevoir 60 % du budget d'entretien et les structures 20 %. Le plan financier peut donc être basé sur les niveaux de dépenses historiques. Les organisations plus avancées peuvent envisager de classer leur patrimoine par ordre de priorité afin de garantir le financement à la fois des actifs qui ont le plus besoin de financement pour que l'organisation puisse répondre à ses priorités stratégiques et du patrimoine qui peut être essentiel pour l'organisation, comme les ponts stratégiques. Une telle approche de l'élaboration des plans financiers permettra à l'organisation d'obtenir le meilleur rendement économique possible. Ce faisant, cependant, l'organisation peut devoir accepter qu'il y ait également des exigences politiques à satisfaire.

Une approche pour répartir le financement entre différents actifs peut être basée sur la garantie d'une performance optimale plutôt que d'une performance maximale pour chaque actif. Dans les organisations disposant d'un programme de gestion du patrimoine bien établi, cette approche peut être développée par le biais d'un cadre de gestion des performances qui lie les actifs aux priorités stratégiques et de financement

Par exemple, si un pont s'écroule, même si le revêtement des deux côtés est neuf, la route sera totalement fermée à la circulation. À l'inverse, si le revêtement des deux côtés d'un nouveau pont est en très mauvais état, la circulation sur le pont en sera grandement affectée. Cet exemple illustre une considération holistique de chaque groupe d'actifs pour atteindre des objectifs stratégiques plus larges sur le même itinéraire. Dans une telle approche, la cohérence peut être obtenue en envisageant un niveau de service commun pour cet itinéraire. Une autre approche peut consister à prendre en compte le risque associé à la mauvaise performance d'un groupe d'actifs sur cet itinéraire.

En général, la gestion des chaussées et des ponts est une préoccupation essentielle qui doit être examinée de manière globale. La détérioration des chaussées est visible pour les usagers de la route et peut être plus sensible politiquement pour les organisations routières. La détérioration des ponts est gérée en termes de risque et de criticité de cette structure pour l'économie locale et nationale.

L'étape 2 devient un défi lorsque les budgets sont limités et qu'il n'y a pas suffisamment de fonds pour atteindre les performances requises ou éliminer le retard en entretien, ce qui est le cas la plupart du temps.

Étape 3. Évaluer la viabilité financière

Il est important que le plan financier préserve autant que possible la valeur du patrimoine appartenant à l'organisation. Il est admis que l'investissement dans les routes contribue à l'économie grâce à des routes accessibles bien entretenues. Selon l'organisation et ses pratiques comptables, le plan financier peut également avoir un impact sur le bilan de l'organisation. Par exemple, si le plan financier ne maintient pas le réseau dans un état stable, mais qu'en raison de contraintes de financement connues, le plan n'est pas en mesure d'arrêter la détérioration, alors la valeur du patrimoine se dépréciera. Cela peut entraîner des charges financières supplémentaires pour les organisations afin de financer cette dépréciation. L'évaluation du patrimoine est décrite plus en détail au chapitre 3.3 Évaluation du patrimoine. L'élaboration d'un plan financier durable doit être l'un des objectifs de l'organisation.

Aux États-Unis, l'évaluation de la viabilité financière du système de transport utilise actuellement l'approche modifiée du GASB 34. Le GASB 34 exige que les gouvernements des États et des collectivités locales fassent état de la valeur de leur patrimoine d'infrastructure dans leur rapport financier annuel selon la méthode de la comptabilité d'exercice. Selon cette méthode, la perte de valeur d'un actif est répartie sur toute la durée de vie utile de l'actif. De cette façon, le budget des interventions de maintenance apparaît en parallèle avec le montant de la perte de valeur du patrimoine. Une augmentation de l'entretien devrait normalement entraîner une diminution de la dépréciation du patrimoine. En d'autres termes, une augmentation de l'entretien du patrimoine pourrait être compensée, dans une certaine mesure, par une diminution de la dépréciation du patrimoine.

Cette approche ne tient pas compte des avantages du maintien du patrimoine d'infrastructure sur le coût total, y compris les coûts de transport pour le fret et les personnes, les impacts environnementaux, etc. qu'une approche d'analyse coûts-avantages (ACA) peut permettre. Le GASB 34 ne tient pas non plus compte des risques inhérents au processus de planification (par exemple, réduction inattendue du budget, croissance du trafic, événements climatiques graves), alors que l'analyse des risques le fait. Plus récemment (2012), la législation MAP-21 a exigé des autorités locales qu'elles fournissent les informations suivantes (Applied Pavement Technology 2013) :

Avec cette législation, il est reconnu que l'évaluation de la viabilité financière nécessite des considérations préliminaires sur le coût du cycle de vie et la gestion des risques.

Le plan financier décrit le montant du financement attendu au cours des 3 à 5 prochaines années et sa provenance (éventuellement, composante par composante). Ce plan documente toutes les hypothèses faites dans lors de la préparation du plan. Il permettra donc d'évaluer les incertitudes et les risques qui pèsent sur le budget prévu.

Les plans financiers sont préparés pour informer la planification et la gestion des responsabilités d'entretien d'une organisation (AIPCR 200). Les plans financiers doivent également être utilisés pour plaider auprès des hauts dirigeants en faveur d'un investissement dans les infrastructures de transport. Afin d'obtenir le financement nécessaire, il est important qu'une analyse de rentabilité solide soit faite pour les besoins d'investissement. Cette analyse doit être étayée par les informations appropriées sur les infrastructures de transport décrites dans ce guide. En outre, il est suggéré que les conséquences d'un sous-financement de, disons, 10 %, 20 % et 30 % soient présentées en termes de :

Ces informations facilitent le processus de décision pour l'attribution des fonds car elles renforcent considérablement l'analyse de rentabilité des investissements dans l'entretien des structures routières.

Applied Pavement Technology, Inc. 2013. Minnesota DOT Work Plan for Developing a Transportation Asset Management Plan. Minnesota Department of Transportation (MnDOT) Asset Management Steering Committee and Project Management Team (PMT). St. Paul, Minnesota, US.

AMEC Environment & Infrastructure, Inc., Cambridge Systematics, Inc., "New York State DOT Work Plan for Developing a TAMP", FHWA, July 2013.

Ph. Lepert, "Road maintenance policy based on an expert asset management system - Concept and case study", SURF'2012, Norfolk, USA, September 2012.

PIARC 2006. An Overview of PIARC Studies on Financing Road System Investments, Alston, Sheri (https://www.piarc.org/ressources/publications/3/4849,RR332-IntroAlston.pdf).

PIARC, TC-D1.2, "High Level Management Indicators", PIARC report, Paris, France, October 2011

Ph. Lepert, F. Brillet, "The overall effects of road works on global warming gas emissions", 1361-9209/$ - Published by Elsevier Ltd., doi:10.1016/j.trd.2009.08.02.

A. Weninger-Vycudil , Ph. Lepert, "EVITA: Environmental Key Performances Indicators", EPAM3, Copenhagen, Malmö, Sweden, September 2012.

Ces pratiques ont été testées à plusieurs reprises et des études de cas sont en cours de préparation. Elles seront présentées ici lorsqu'elles seront disponibles. Si vous souhaitez partager une étude de cas, veuillez nous contacter assetmanagementmanual@piarc.org.