L'objectif de l'évaluation du patrimoine est le calcul de la valeur financière du patrimoine d'une organisation déclarés à la fin d'un exercice financier. L'évaluation du patrimoine d'infrastructure routière est une obligation de déclaration pour de nombreuses organisations de transport et un élément important pour la gestion financière des routes. Le patrimoine routier soutient la croissance économique, mais ce n'est pas considéré comme faisant partie de la valeur de l’actif et est mesuré séparément par le biais de la planification des investissements, comme indiqué au chapitre 3.2. L'évaluation du patrimoine est donc principalement un exercice comptable, mais elle doit également être utilisée par les ingénieurs pour épauler la planification des investissements.

L'objectif principal de l'évaluation du patrimoine est de documenter la valeur financière du patrimoine d'infrastructure routière appartenant à une organisation et figurant dans le bilan financier de l'organisation. Le fait d'attribuer une valeur monétaire du patrimoine routier met en évidence leur importance et le coût potentiel de leur remplacement et de leur remise en état. Ce coût est indiqué par la dépréciation du patrimoine routier, qui représente la consommation de l'actif dans la prestation de services aux usagers de la route et aux autres parties prenantes. Il est essentiel que l'évaluation du patrimoine d'infrastructure routière soit conforme aux exigences d'information financière en vigueur dans le pays concerné.

Le suivi de l'évolution de la valeur du patrimoine dans le temps peut indiquer si l'investissement nécessaire pour maintenir la valeur appropriée de l'actif est fourni. En tant que tel, le suivi peut fournir des arguments convaincants en faveur de l'investissement dans la préservation de la base d'actifs aux décideurs de haut niveau de l'organisation.

L'expérience de certains pays, tels que la Finlande, la Nouvelle-Zélande, l'Australie, les États-Unis (AASHTO 2013) et le Canada (TAC 2015), a montré que la mise en œuvre de l'information financière sur la valeur du patrimoine ‘infrastructures a un impact important sur le mode de financement des travaux d'entretien et de renouvellement. Ces rapports ont généralement entraîné une amélioration de l'entretien du patrimoine.

L'évaluation du patrimoine peut être requise pour répondre aux exigences d'information financière d'une organisation. Elle permet également de décrire l'importance du patrimoine routier et de l'investissement dans ce patrimoine en termes financiers. Cela permettra aux décideurs de haut niveau de disposer des informations appropriées pour comprendre les implications financières de leurs décisions. Elle permettra également de présenter les arguments en faveur du développement de programmes d'entretien et de remplacement plus rentables qui maintiendront la valeur du patrimoine de transport (AIPCR 2008-a). Les avantages de l'adoption de cette approche sont notamment les suivants :

Les routes sont pour la plupart des biens publics et, contrairement aux biens immobiliers, elles n'auront pas de valeur si elles sont vendues sur le marché libre, à moins que l'acheteur ne soit autorisé à récupérer son investissement par des mécanismes tels que le péage. Ces actifs ne sont donc généralement pas utilisés à des fins de génération de revenus. Par conséquent, la méthode à adopter pour l'évaluation du patrimoine ne doit pas être basée sur la valeur du marché ou sur le flux de recettes. Les exceptions peuvent inclure les concessions, les routes à péage et le refinancement des contrats de conception, de construction et d'exploitation, lorsque les routes sont exploitées davantage comme un service public.

Afin de répondre aux besoins de l'organisation, la méthode de calcul de la valeur du patrimoine doit suivre les normes comptables de cette organisation. La norme comptable internationale 16 est l'une des normes comptables qui peuvent être adoptées. Il est également courant que ces normes soient interprétées par le biais de codes de pratique et d'autres orientations et normes afin d'être utilisées pour l'évaluation du patrimoine.

L'approche utilisée pour calculer la valeur d'un actif doit être reproductible et cohérente car elle est évaluée selon des règles comptables et soumise à des contrôles internes solides et à un régime d'audit formel. L'application de ces principes à la production de données relatives au patrimoine routier permet non seulement de garantir que les données sont adaptées à leur utilisation pour la déclaration de la valeur du patrimoine, mais aussi de fournir des informations de haute qualité pour soutenir la gestion du patrimoine et maximiser la valeur fournie par les investissements passés et les dépenses futures.

Dans la comptabilité, l'amortissement est utilisé pour fournir une mesure du coût des avantages économiques incorporés dans un actif qui ont été consommés au cours de la période comptable. L'amortissement peut être mesuré de différentes manières. Pour les entreprises commerciales, un objectif clé devrait être de refléter les changements de la valeur marchande ou du potentiel de génération de revenus, mais pour les infrastructures du secteur public à longue durée de vie, une mesure plus appropriée est ce qui doit être dépensé pour maintenir l'actif dans un état stable. Les principes de calcul de la dépréciation et de la détérioration du patrimoine ne sont pas toujours les mêmes. Cela peut entraîner des différences dans les investissements futurs et la valeur future des actifs.

Une approche basée sur les coûts historiques pour évaluer le patrimoine d'infrastructure routière peut être utilisée comme point de départ. Toutefois, cette approche n'est pas une bonne base pour traiter des actifs qui ont une très longue durée de vie. Elle fournit certaines informations sur les dépenses consacrées aux actifs, même si elles ne sont pas nécessairement cohérentes d'une organisation à l'autre, mais elle ne dit rien sur l'effet des dépenses sur l'état du patrimoine ni sur leur adéquation avec les besoins de dépenses. Pour les organisations qui commencent à gérer leur patrimoine, ce système peut être adopté comme base pour fournir quelques informations financières simples.

Une approche plus avancée consiste à adopter le coût de remplacement amorti (CRA, DRC en anglais), qui est une méthode d'évaluation qui fournit le coût actuel du remplacement d'un actif par son équivalent moderne, moins les déductions pour toute détérioration physique et dépréciation. Le coût de remplacement brut (CRB, GRC en anglais) est basé sur le coût de construction d'un actif neuf équivalent, et la différence entre le coût brut et le coût amorti est le coût de restauration de l'actif de son état actuel à son état "neuf". L'amortissement annuel est calculé en identifiant tous les traitements de capital nécessaires pour maintenir les actifs ou les composants clés tout au long de leur cycle de vie, puis en répartissant le coût total de manière égale sur le nombre d'années du cycle de vie. Calculé de cette manière, l'amortissement annuel ne représente pas seulement la consommation annuelle des prestations de service, mais fournit également une mesure de ce qui, en moyenne, doit être dépensé d'année en année pour maintenir les actifs dans un état stable.

La méthodologie utilisée pour calculer la valeur du patrimoine dépend de l'actif considéré.

La norme comptable internationale 16 exige que lorsqu'un actif peut être décomposé en composants identifiables ayant des durées d'utilité différentes, ces composants soient comptabilisés séparément. Pour des raisons pratiques, cela signifie qu'il faut décomposer le patrimoine en leurs principales parties à un niveau d'importance relative raisonnable, et non pas essayer d'identifier et de comptabiliser séparément chaque élément individuel. Les composants doivent être distingués en fonction de ceux qui ont une durée de vie finie, au terme de laquelle ils seront remplacés, et ceux qui, moyennant un entretien approprié du capital (remplacement des sous-composants), dureront indéfiniment.

Les actifs doivent être regroupés de manière cohérente afin que les données puissent être agrégées à des fins régionales ou nationales, par exemple pour déterminer les dépenses réelles ou les besoins de dépenses estimés pour une catégorie d'actifs particulière, pour permettre aux organisations de comparer les performances par rapport à d'autres organisations et pour permettre aux organisations individuelles de suivre les performances dans le temps.

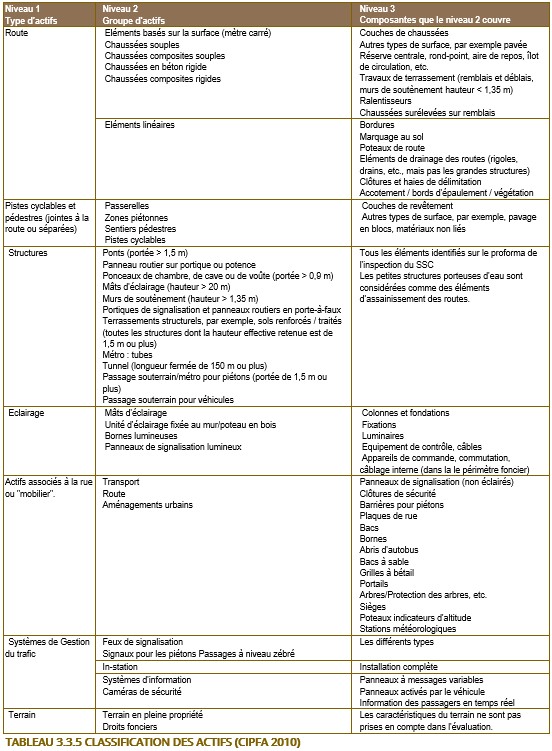

Les classifications qui peuvent être utilisées sont indiquées dans le tableau 3.3.5. Cette liste n'est pas exhaustive.

Tableau 3.3.5 Classification des actifs (CIPFA 2010)

Les niveaux indiqués dans le tableau sont définis comme suit :

Une fois que les actifs sont divisés en composantes appropriées, il est nécessaire de déterminer la durée de vie prévue ou restante de chaque composante ou traitement de réadaptation. La durée de vie utile de chaque composante détermine également s'il est approprié ou non de regrouper les composantes.

Les actifs et les composants entrent dans l'une des deux catégories suivantes :

(1) ceux qui ont une durée de vie limitée, au terme de laquelle ils devront être remplacés, généralement 20 à 40 ans, bien que certains actifs aient une durée de vie considérablement plus courte ou plus longue, et

(2) ceux qui, compte tenu des dépenses d'investissement nécessaires, ont une durée de vie indéfinie. Les composants à durée de vie indéfinie peuvent être subdivisés en deux catégories : ceux qui nécessitent un entretien pour leur permettre d'atteindre leur durée de vie prévue et ceux qui n'en ont pas.

Pour un actif ou un composant à durée de vie limitée, la période du cycle de vie sera la totalité de la durée de vie prévue. Pour un composant à durée de vie indéfinie, la période sera basée sur la durée de vie de tout traitement de l’actif (AIPCR 2005) nécessaire pour le maintenir en service. Il faut ici faire preuve de discernement. Si, par exemple, au fil du temps, un actif reçoit plusieurs traitements moins chers et de plus courte durée, plus un seul traitement majeur et de longue durée, alors le cycle de vie doit être basé sur ce dernier pour garantir que les activités et les coûts saisis sont pleinement représentatifs à long terme.

Si, exceptionnellement, un composant qui avait été classé comme ne nécessitant aucun traitement pour maintenir sa durée de vie indéfiniment subit une détérioration (par exemple, en raison d'un entretien inadéquat des couches de surface), il devra être reclassé et un plan de cycle de vie approprié devra être élaboré.

Il est essentiel que les hypothèses concernant la durée de vie restante d'un actif, d'un composant ou d'un traitement soient revues chaque année et révisées si nécessaire.

Les prix de référence utilisés pour le calcul du coût de remplacement brut (CRB, GRC en anglais) doivent être ceux utilisés pour les nouvelles constructions et ceux propres à l'organisation. Ils doivent refléter les coûts réels du moment ; les améliorations proposées en matière d'approvisionnement ou d'autres facteurs qui pourraient faire baisser les prix dans les années à venir ne doivent pas être anticipés.

Dans certains cas, les organisations peuvent ne pas avoir leurs propres coûts suffisamment récents. Cela est plus susceptible de se produire lors de certaines activités d'entretien ou de remplacement peu fréquentes, par exemple lors de l'entretien ou du remplacement de structures. Pour toute autre raison, les organisations doivent prendre les mesures appropriées pour obtenir une estimation réaliste, par exemple en demandant des références à des organisations similaires ou voisines.

Les coûts de remplacement doivent être nets de toute valeur résiduelle (d'élimination) de l'actif ou du composant. Dans la plupart des cas, l'élimination fera partie des travaux de remplacement et sera donc déjà prise en compte dans les taux de coût unitaire. Par exemple, dans un contrat de remplacement d'éclairage public, l'entrepreneur sera normalement responsable de l'enlèvement et de l'élimination des anciens actifs ainsi que de l'installation des éléments de remplacement, et les coûts tiendront compte de toute valeur de rebut. Toutefois, lorsque ce n'est pas le cas, toute valeur résiduelle devra être déduite des coûts de remplacement.

Les données relatives à l'état ou à la performance doivent être collectées avec une fréquence et une cohérence suffisante pour fournir une vue représentative de l'état de l'actif et pour suivre son évolution dans le temps. Les données peuvent ensuite être utilisées pour caractériser la modélisation de la détérioration.

Dans de nombreux cas, les organisations peuvent ne pas connaître l'âge d'un bien ou d'un composant ou la date à laquelle un traitement particulier du capital a été effectué. Dans ces cas, il est nécessaire d'utiliser la condition comme base d'estimation de l'âge, par exemple l'actif est classé à 7 ou 10 et pour les actifs qui ont été soumis à un traitement de réhabilitation similaire, on s'attendrait à ce qu'avec une condition classée à 7, l'actif ait 5 ans. La modélisation de la détérioration est importante pour estimer puis suivre la performance future d'un actif ou d'un traitement, en particulier lorsque l'actif devra être remplacé ou que des traitements devront être effectués (AIPCR 2003. AIPCR 2008-b).

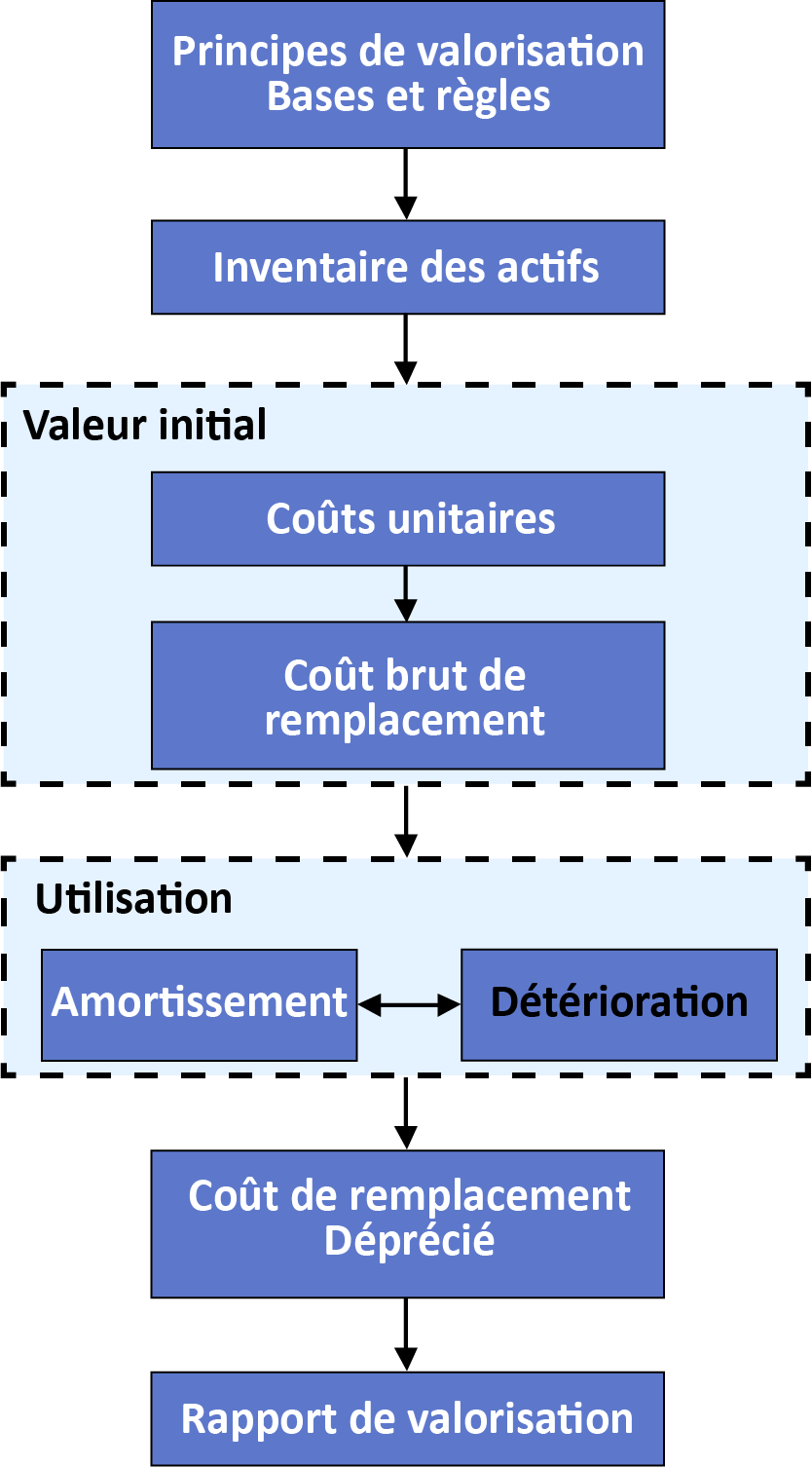

La procédure générale d'évaluation du patrimoine d'infrastructure routière comprend les étapes suivantes :

Les principaux aspects de ces étapes sont présentés dans la figure 3.3.10 et définis ci-dessous.

igure 3.3.10 Etapes de valorisation des actifs routiers

Voici un résumé des principales étapes de l'évaluation du patrimoine routier :

Les actifs doivent être soumis à une réévaluation complète au moins une fois tous les cinq ans. Entre les réévaluations, normalement sur une base annuelle, le rapport d'évaluation peut être ajusté en utilisant des indices de prix appropriés.

AASHTO 2013. Transportation Asset Management Guide – A focus on Implementation. American Association of State Highway and Transportation Officials, Washington, D.C.

CIPFA 2010. Code of Practice on Transport Infrastructure Assets. Chartered Institute of Public Finance and Accountancy.

PIARC 2003. Indicators for Bridge Performance and Prioritization of Bridge Actions, Committee on Bridges and Other Structures, ISBN 2-84060-161-3 (https://www.piarc.org/en/order-library/4504-en-Indicators%20for%20Bridge%20Performance%20and%20Prioritization%20of%20Bridge%20Actions.htm).

PIARC 2005. Evaluation and funding of road maintenance in PIARC member countries, Committee on Financing and Economic Evaluation, ISBN 2-84060-182-6 (https://www.piarc.org/en/order-library/4546-en-Evaluation%20and%20funding%20of%20road%20maintenance%20in%20PIARC%20member%20countries.htm).

PIARC 2008-a. Asset management practice, Committee on Management of Road Infrastructure Assets (4.1), ISBN 284060-211-3 (https://www.piarc.org/en/order-library/6014-en-Asset%20management%20practice.htm).

PIARC 2008-b. Indicators representative of the condition of geotechnical structures for road asset management, Committee on Earthworks, Drainage and Subgrade (4.5), ISBN: 2-84060-301-6 (https://www.piarc.org/en/order-library/5780-en-Indicators%20representative%20of%20the%20condition%20of%20geotechnical%20structures%20for%20road%20asset%20management.htm).

TAC 2015. Synthesis of Asset Management Best Practices for Canada. Transportation Association of Canada, Ottawa, Ontario

CARLOS RUIZ TREVIZAN, National Highways Laboratory Department, Highway office, Chile

Un élément important de la gestion des infrastructures routières est la valorisation du patrimoine routier. Il a été démontré que le calcul annuel du patrimoine routier permet aux agences gouvernementales de surveiller les infrastructures et de minimiser la perte de valeur de celles-ci associée à des causes telles que la détérioration physique, la sous-utilisation ou les risques de sécurité. En outre, la valeur du patrimoine routier permet aux organismes de prendre plus facilement des décisions d'investissement et de justifier les montants d'investissement nécessaires à la conservation de l'infrastructure routière. De cette façon, l'impact des investissements réalisés par l'État sur son infrastructure qui est sous la tutelle directe de l'agence routière peut être déterminé, de sorte que les travaux et les actions de conservation entraînent une augmentation ou, au moins, l'entretien du patrimoine routier.

Pour calculer le patrimoine routier, il est nécessaire de définir une méthodologie claire et concise pour atteindre l'objectif, pour lequel la Direction nationale des routes du Chili, en raison des modifications qui ont été apportées pour déterminer l'état des routes pavées, a jugé nécessaire d'actualiser la méthode de calcul actuelle, qui est recommandée par la Commission économique pour l'Amérique latine et les Caraïbes (CEPALC) des Nations Unies, pour laquelle elle a engagé en 2014 une société de conseil pour réaliser l'étude de base : "Méthodologie pour la détermination du patrimoine routier".

Dans cette étude de base, l'analyse, les résultats et les principales conclusions ont été faites concernant la détermination de la valeur du patrimoine routier pour l'année 2013 selon une nouvelle méthodologie, où les méthodes de calcul, les concepts de base, les bases de données et le programme ont été mis à jour pour une utilisation pratique. Les méthodes d'amortissement ont également été déterminées en fonction des variables climatiques, de la circulation et de leur conservation, en outre, de nouveaux actifs routiers ont été incorporés pour tenir compte de tous ceux qui relèvent de l'administration de la Direction nationale des routes du Chili. Pour ce calcul, les antécédents de l'année 2013 du réseau routier national revêtu et non revêtu ont été pris en compte, en considérant également les ponts, les tunnels, les pistes cyclables et les passerelles.

Le logiciel PATVIAL 2.0, une application de calcul développée dans cette étude de base, est utilisé pour calculer le patrimoine routier. Ce logiciel automatise la méthodologie utilisée, en ce qui concerne la saisie et la validation des données, la détermination de la valeur du patrimoine routier et l'analyse des résultats, en fonction de la disponibilité des informations et des objectifs du projet.

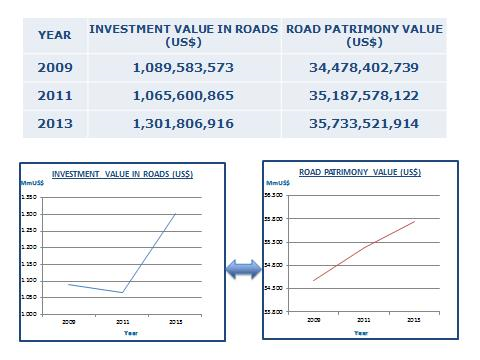

Le calcul de la valeur patrimoniale du réseau routier pavé et non pavé, à l'exclusion du réseau routier sous le régime de la concession, dans cette étude a été effectué pour les années 2007, 2009 et 2011. De cette façon, des informations telles que les suivantes peuvent être obtenues (Figure 3.3.12.1) :

Figure 3.3.12.1 Relation entre investissement et valorisation du patrimoine routier du Chili

La corrélation constatée entre les niveaux d'investissement, ventilés en matière de conservation en l’état et d'investissement amélioratif et la variation de la valeur patrimoniale est un indicateur puissant du degré qu’a atteint la gestion des infrastructures routières du point de vue de l'efficience et de l'efficacité dans l'utilisation des ressources publiques.

Ce domaine de la gestion des infrastructures routières est actuellement renforcé par diverses tâches visant à systématiser le processus de détermination du patrimoine routier. En particulier, 9 types de patrimoine routier ont été définis, ainsi que leur durée de vie nominale, leur durée de vie utile résiduelle et les critères de réévaluation. Ce processus s'inscrit dans le cadre de la nécessité assumée par l'État chilien auprès de l'Organisation de coopération et de développement économiques (OCDE) de mettre en œuvre les normes comptables internationales dans le secteur public par le biais d'instructions dérivées et dirigées par le contrôleur général de la République, c'est pourquoi le PSCN-CGR, comme on les appelle par ses sigles, a généré un calendrier d'activités qui devrait se terminer en 2021 avec la détermination de la valeur patrimoniale des infrastructures routières de tout le pays selon un système de calcul semi automatisé.

La conception du système de valeur patrimoniale est complètement insérée dans le système de gestion du patrimoine routier, elle sera donc alimentée par les bases de données qui sont mises à jour en fonction des informations provenant des inspections visuelles, des actions sur l'infrastructure routière, qu'il s'agisse d'activités de conservation ou d'amélioration et des informations financières pour saisir les dépenses capitalisables qui iront directement à l'augmentation de la valeur patrimoniale ou les dépenses nécessaires à l'administration du patrimoine comptable.

La mise en œuvre de cet indicateur nécessitera l'ajustement de différents systèmes, déjà en cours, mais il ne fait aucun doute que les processus internes seront renforcés, ce qui donnera de la valeur à de nombreuses activités intermédiaires de l'ensemble du processus de gestion des actifs.

Vous trouverez plus d'informations sur le site web de la Direction nationale des routes du Chili, dans la zone du Département de la gestion des routes, sur le lien : http://www.vialidad.cl/areasdevialidad/gestionvial/Paginas/Informesyestudios.aspx .